[vc_row][vc_column][vc_column_text]

LA UNIDAD UGPP, DECRETA CONDICIONES Y REQUISITOS TÉCNICOS A CUMPLIR PARA LA SOLICITUD DE INFORMACIÓN POR PARTE DE LOS APORTANTES, AFILIADOS O BENEFICIARIOS.

En el presente Flash Informativo, hacemos referencia a la resolución 0922 del 06 de julio de 2018, proferido por La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP, en el cual, esta corporación fija el contenido y características técnicas que debe cumplir la información solicitada por este ente, de conformidad a lo establecido en el parágrafo 2º del artículo 178 del Ley 1607 de 2012.

De esta manera, La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social –UGPP, decreta que:

- Los empleadores y/o cooperativas, están obligados a suministrar la información que requiera la UGPP.

- Los sujetos requeridos por la UGPP deben reportar la nómina detallada por trabajador activo o retirado y sus correspondientes novedades dispuestas en la página web de la UGPP.

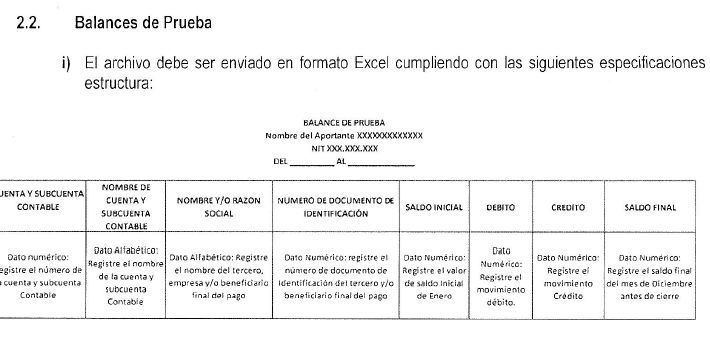

- Se debe reportar los balances de prueba, los archivos de los auxiliares contables del activo, pasivo, costos y gastos en formato Excel, cumpliendo con la estructura establecida en este decreto.

- Los sujetos podrán allegar documentos adicionales en formato PDF. que soporten o permitan probar los pagos relacionados en la nómina de salarios y/o compensaciones.

- Toda la información referida debe ser presentada en la sede electrónica de la UGPP en formatos PDF. o Excel, (tamaño máximo de 25 MB por archivo) según corresponda, y el plazo para ser entregada la establecerá la UGPP sabiendo que no puede ser inferior a 15 días ni mayor a 3 meses, no prorrogables.

- Los aportantes que no cumplan con las exigencias de suministrar la información exigida incompleta o inexacta por la UGPP dentro del plazo establecido, serán sancionados de conformidad a lo establecido en el artículo 179 de la Ley 1607 de 2012 modificado por el artículo 314 de la Ley 1819 de 2016.

- En caso de que se presenten inconvenientes técnicos en la UGPP que impidan al aportante el envío de la información de manera oportuna, éste debe probar dicha contingencia, y esta Unidad podrá autorizar la presentación de la misma, sin que ello implique extemporaneidad.

Un ejemplo de la información solicitada debe estar de la siguiente manera:

De esta manera La Unidad Administrativa Especial de Gestión Pensional y Contribuciones Parafiscales de la Protección Social -UGPP, determina y decreta las condiciones y requisitos técnicos a cumplir la información por parte de los sujetos aportantes, afiliados o beneficiarios del Sistema de la Protección Social.

EL COBRO COACTIVO DE LA DIAN Y UGPP SE SUSPENDE CON INTERPOSICIÓN DE DEMANDA ANTE LA JURISDICCION CONTENCIOSO ADMINISTRATIVA NO CON EL AUTO INADMISORIO

En el presente Flash Informativo, hacemos referencia al auto 11001-03-27-000-2017-00026-00 del 12 de julio de 2018, proferido por El Consejo de Estado, en el cual, esta corporación resolvió la medida cautelar de suspensión provisional solicitada por la demandante.

De esta manera, los demandantes solicitaron como medida cautelar la suspensión provisional de todos y cada uno de los términos “admisión” y “admitidos” que se encuentran en los oficios 012337 de 10 de febrero de 2006, 026628 de 9 de abril de 2007, 001656 de 24 de diciembre de 2015 y 00979 de 7 de octubre de 2016 proferidos por la Dirección de Impuestos y Aduanas Nacionales (DIAN) ya que quebrantan lo dispuesto en el numeral 5º del artículo 831 del Estatuto Tributario.

Esta Sala manifiesta, al resolver sobre la solicitud de medida cautelar, en relación con la excepción frente al mandamiento de pago prevista en el numeral 5º del artículo 831 del Estatuto tributario, ha señalado que la excepción de la interposición de demanda de nulidad y restablecimiento del derecho tiene la virtud de prosperar cuando la demanda ha sido admitida por la jurisdicción contenciosa administrativa. “…Esta excepción, cuyo efecto no es otro que el de suspender el proceso de cobro que se esté adelantando, se acredita con la admisión de la demanda, pues en este momento se verifica que la misma ha reunido todos los requisitos de ley para que sea reconocida por el juez, y además, se traba la relación jurídico procesal de las partes…”

Por lo tanto, esta sala advierte, que no tiene vocación de prosperidad cuando la demanda ha sido interpuesta, sino cuando ha sido admitida, por cuanto es el momento en el que se traba la relación jurídico procesal, una vez el Juez ha verificado los requisitos formales de la demanda.

En consecuencia, advierte la Sala, luego de analizar los actos demandados y su confrontación con la norma superior, se observa que tanto los oficios como el concepto objeto de la solicitud de medida cautelar difieren de lo dispuesto en el numeral 5º del art. 831 del E.T., dado que, la palabra “interposición” tiene como significado la formalización, presentación o radicación de la demanda; de allí que no es procedente considerar que la excepción de interposición de demandas solo se configura con la admisión de la misma.

Esta Sala Unitaria concluye que la interpretación dada en los actos administrativos demandados no se ajusta al numeral 5º del artículo 831 del Estatuto Tributario, razón por la cual decreta la suspensión provisional de los actos demandados up supra proferidos por la DIAN, UGPP y toda entidad que realice procesos coactivos.[/vc_column_text][vc_separator height_2=»20″ height=»20″ show_border=»yes_border»][/vc_column][/vc_row][vc_row][vc_column width=»1/1″][vc_column_text width=»1/1″ el_position=»first last»]

CUALQUIER INQUIETUD GUSTOSOS LA ATENDEREMOS.

La información contenida en el presente Flash es de carácter estrictamente informativo. Por lo tanto, para la toma de decisiones particulares sobre los temas que se comentan, se deberá contar con el auxilio del asesor experto en el tema pertinente.

SOMOS MIEMBROS DE GGI

No olvide seguirnos en redes sociales.

![]()

![]()

![]()

[/vc_column_text][/vc_column][/vc_row]