BOLETÍN PROYECTO DE REFORMA TRIBUTARIA, GOBIERNO PETRO

A continuación resumiremos los aspectos más relevantes en materia de impuestos propuestos en el proyecto de la reforma tributaria recientemente radicada en el Congreso de la República:

- IMPUESTO DE RENTA PERSONAS JURÍDICAS.

-

- El impuesto de ICA pasa de ser un descuento para ser tratado como una deducción.

- Todos los descuentos tributarios, deducciones especiales y rentas exentas tendrán un límite que es el 3% de la renta líquida ordinaria del contribuyente. Eso quiere decir que estarán limitados descuentos tales como: IVA en activos fijos productivos, donaciones, inversiones en mejoramiento del medio ambiente, Colciencias y otras rentas exentas.

- Las zonas francas tendrán que cumplir compromisos exportadores para mantener su régimen preferente que les otorga una tarifa del 20%.

- Se crea una prohibición expresa que señala que no se puede deducir lo siguiente: los pagos por afiliaciones a clubes sociales, gastos laborales del personal de apoyo en la vivienda u otras actividades ajenas a la actividad productora de renta, gastos personales de los socios, partícipes, accionistas, clientes y/o sus familiares, todos los cuales serán considerados ingreso en especie para sus beneficiarios.

- La tarifa de ganancia ocasional sube al treinta por ciento (30%).

- Se establece como permanente a la sobretasa al sector financiero que es del tres (3%) por ciento.

- La contraprestación de regalías que debe pagar el sector minero y de hidrocarburos no será deducible del impuesto sobre la renta.

- IMPUESTO A LOS DIVIDENDOS.

-

- Para las personas naturales residentes fiscales en Colombia la tarifa de dividendos por utilidades que se reputaban como no gravadas, de acuerdo con el artículo 49 del ET será la misma que para las rentas de la cédula ordinaria:

-

- Para los extranjeros, la tarifa y retención de dividendos será del veinte por ciento (20%).

- Para los extranjeros residenciados en países con convenios de doble imposición (CDI) los dividendos se sujetarán a lo dispuesto en dichos acuerdos.

- La retención del siete punto cinco por ciento (7.5%) cuando se distribuya a una sociedad nacional se mantendrá y que será trasladable a la retención que realice la sociedad al inversionista final.

- SE MODIFICA LA TRIBUTACIÓN DE LAS ENTIDADES INTERNACIONALES Y SE CREA EL CONCEPTO DE PRESENCIA ECONÓMICA SIGNIFICATIVA.

-

- Se gravará a los extranjeros que tengan presencia significativa igual que los establecimientos permanentes. Con esto se busca gravar plataformas como UBER; Netflix, HBO, pero puede que estén incluyendo otras entidades que cumplirían las circunstancias descritas, siendo los grandes proveedores de productos importados por los residentes colombianos.

- Se entiende por presencia económica significativa si la entidad cumple con alguno de los siguientes parámetros:

-

-

- Obtenga ingresos brutos de treinta y un mil trescientas (31.300) UVT ($ 1.189.493.900) o más durante el año gravable por transacciones que involucren bienes o servicios con personas en Colombia.

- Utilice un sitio web colombiano, un dominio colombiano (.co);

- Mantenga una interacción o despliegue de mercadeo con trescientos mil (300.000) o más usuarios colombianos durante el año gravable, incluyendo la posibilidad de visualizar precios en pesos (COP) o permitir el pago en pesos (COP).

-

-

- Los extranjeros residentes fiscales con un país que tiene un CDI vigente se regirán por lo dispuesto en ese CDI.

- IMPUESTO DE RENTA DE PERSONAS NATURALES.

-

- Las pensiones de jubilación de diez millones ($10.000.000) serán gravadas.

- La renta exenta por rentas de trabajo será del veinticinco (25%) pero su tope cuantitativo baja sustancialmente ya no será 2.880 UVT ($ 109.448.640) anuales sino de 790 UVT ($30.022.370) anuales o mejor dicho, serán dos millones quinientos un mil ochocientos sesenta y cuatro pesos ($ 2.501.864) mensuales.

- El límite del cuarenta por ciento (40%) de las rentas exentas y deducciones para rentas de la cédula baja su límite cuantitativo, porque pasa de 5.040 UVT ($191.535.120) anuales a 1.210 UVT ($ 45.983.630) anuales.

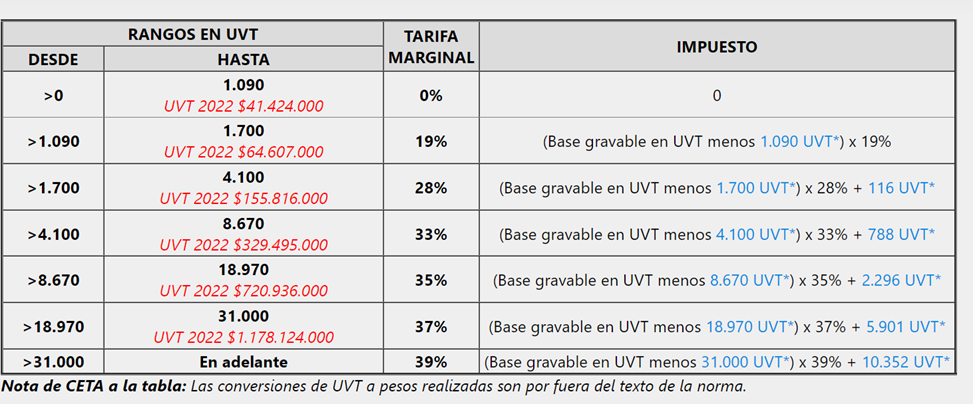

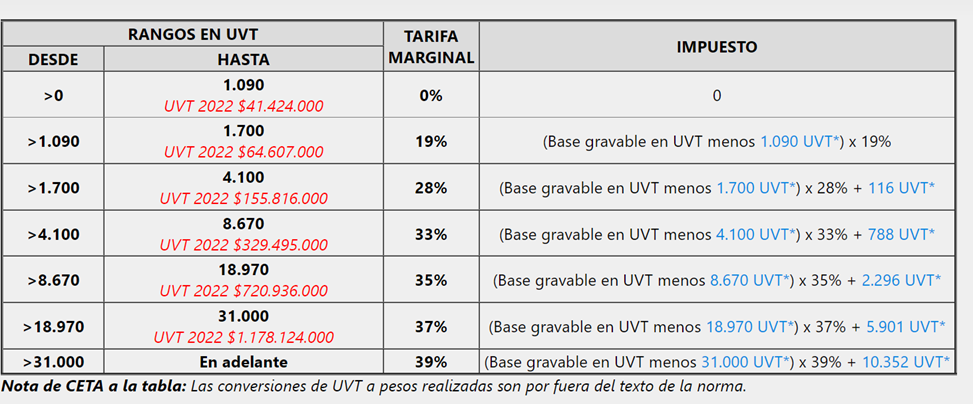

- Las rentas laborales, no laborales las de capital, de pensiones y dividendos, las ganancias ocasionales se sumarán y se les aplicará una tarifa única progresiva que corresponde a la del artículo 241 del ET:

-

- INGRESOS EN ESPECIE:

-

-

- Para el impuesto sobre la renta, constituyen pagos en especie y deberán reportarse como ingreso a favor del beneficiario, a valor de mercado, los que efectúe el pagador a terceras personas por la prestación de servicios o adquisición de bienes destinados al contribuyente o a su cónyuge, o a personas vinculadas con él por parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad o único civil, siempre y cuando no constituyan ingreso propio en cabeza de dichas personas y no se trate de las cuotas que por ley deban aportar los empleadores a entidades tales como Colpensiones, el Instituto Colombiano de Bienestar Familiar -ICBF, el Servicio Nacional de Aprendizaje -SENA y las Cajas de Compensación Familiar.

- En el caso de bienes y servicios gratuitos o sobre los cuales no se pueda determinar su valor, en ningún caso serán imputables como costo, gasto o deducción del impuesto sobre la renta del pagador.

-

-

- Las exenciones en ganancias ocasiones se reducen así:

- Por seguros de vida baja de 12.500 UVT ($ 475.037.500) a 3.250 UVT ( $ 123.509.750).

- La utilidad en la venta de casa o apartamento destinado a la vivienda efectiva pasa de 7.500 UVT ($ 285.022.500) a 3.000 UVT ($114.009.000). (Esta renta exenta no estará dispuesta a viviendas de ciertos valores sino a todas).

- Las exenciones en ganancias ocasiones se reducen así:

- DECLARACIÓN DE ACTIVOS EN EL EXTERIOR.

-

- Se deroga exoneración de presentar declaración de activos en el exterior cuando el valor de los mismos tuvieran un valor inferior a 2.000 UVT ($ 76.008.000) ahora se deberá presentar si se tienen activos desde un peso ($ 1)

- IMPUESTO AL PATRIMONIO.

-

- Se crea un impuesto al patrimonio permanente para las siguientes personas:

-

-

- Personas naturales nacionales o extranjeras, sucesiones ilíquidas contribuyentes del impuesto sobre la renta o regímenes sustitutivos.

-

-

-

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno

-

-

-

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de establecimientos permanentes, en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno

-

-

-

- Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

-

-

-

- Las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país, y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

-

-

- Este Impuesto no estará en cabeza de sociedades nacionales.

- El hecho generador será la posesión de patrimonio líquido superior a tres mil millones de pesos ($ 3.000.000.000)

- La tarifa será del 0.5% anual del patrimonio líquido para patrimonios superiores a tres mil millones e inferiores a cinco mil millones.

- La tarifa anual será del 1% sí el patrimonio líquido es igual o superior a cinco mil millones.

- Se causará el 1 de enero de cada año.

- De la base gravable se restará la casa o habitación donde viva efectivamente el contribuyente hasta 12.000 UVT ($ 456.036.000), no quedan cobijados inmuebles de recreo, segundas de vivienda u otro tipo de inmuebles.

- El valor de las acciones de deberá declarar de la siguiente manera:

-

-

- Acciones u cuotas de sociedades nacionales que no cotizan en bolsa por su valor intrínseco. Esto mismo criterio aplicará a los vehículos de inversión donde el bien subyacente sean acciones.

-

-

-

- Acciones que se coticen en Bolsa de Valores de Colombia corresponderá al valor de cotización al último día de cierre del mercado del día hábil inmediatamente anterior a la fecha de causación del impuesto.

-

-

-

- Participaciones de interés privado, trusts, seguro con componente de ahorro material, fondos de inversión o cualquier otro negocio fiduciario en Colombia o en el exterior, el valor patrimonial corresponderá al patrimonio neto subyacente.

-

-

- Se ordena a la DIAN crear un programa especial de fiscalización a quienes disminuyan su patrimonio comparado al 1 de enero del año inmediatamente anterior

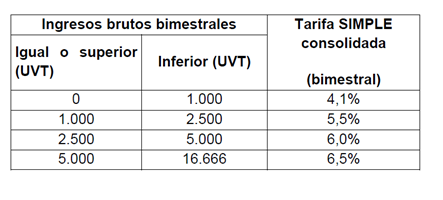

- REGIMEN SIMPLE.

-

- Se bajan algunas tarifas del régimen simple de la siguiente manera:

-

-

- Para las Actividades comerciales al por mayor y detal; servicios técnicos y mecánicos en los que predomina el factor material sobre el intelectual, los electricistas, los albañiles, los servicios de construcción y los talleres mecánicos de vehículos y electrodomésticos; actividades industriales, incluidas las de agroindustria, mini-industria y micro-industria; actividades de telecomunicaciones en el rango de 30.000 a 100.000 UVT pasa de 5.4% a 5%

-

-

-

- Para los Servicios profesionales, de consultoría y científicos en los que predomine el factor intelectual sobre el material, incluidos los servicios de profesiones liberales en el rango de 15.000 a 30.000 UVT pasa de 12% a 7.9% y en el rango de 30.000 a $ 100.000 UVT de 14.5% a 8.3%.

-

-

- Se abre la posibilidad para que las siguientes actividades se acojan al simple:

-

-

- Educación y actividades de atención de la salud humana y de asistencia social:

-

-

- No se entiende presentada la declaración del impuesto del régimen simple sino se acompaña del pago oportuno.

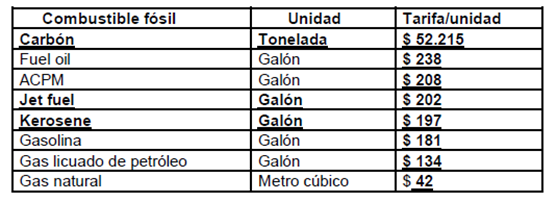

- SE MODIFICA EL IMPUESTO NACIONAL AL CARBONO

-

- Se comienza a gravar la venta de carbón al consumidor final.

- El impuesto nacional al carbono tendrá una tarifa específica considerando el factor de emisión de gases de efecto invernadero (GEI) para cada combustible determinado, expresado en unidad de peso (kilogramo de CO2eq) por unidad energética (terajulios), de acuerdo con el volumen o peso del combustible. La tarifa corresponderá a veinte mil quinientos pesos ($20.500) por tonelada de carbono equivalente (CO2eq). Los valores de la tarifa por unidad de combustible serán los siguientes

-

- Las declaraciones sin pago de este impuesto serán ineficaces.

- En el caso del carbón, la tarifa del impuesto se aplicará bajo la siguiente gradualidad:

– Para los años 2023 y 2024: 0%.

– Para el año 2025: el 25% del valor de la tarifa plena.

– Para el año 2026: el 50% del valor de la tarifa plena.

– Para el año 2027: el 75% del valor de la tarifa plena.

– A partir del año 2028: tarifa plena

- IMPUESTO NACIONAL SOBRE PRODUCTOS PLÁSTICOS DE UN SOLO USO UTILIZADOS PARA ENVASAR, EMBALAR O EMPACAR BIENES

-

- El hecho generador del impuesto es la venta, el retiro para consumo propio o la importación para consumo propio, de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

- El impuesto se causará en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

-

- El sujeto pasivo y responsable del impuesto es el productor o importador, según corresponda.

-

- La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

-

- La tarifa del impuesto es de 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque.

- IMPUESTO NUEVO A LAS EXPORTACIONES DEL PETROLEO, CARBON Y ORO.

-

- Sujetos pasivos son personas naturales y personas jurídicas que exporten petróleo crudo, carbón y oro.

- El hecho generado es realizar exportación de petróleo crudo, carbón y oro cuando el precio internacional sobre pase de unos montos mínimos que para el caso del petróleo es el valor FOB US$48.

- La tarifa es del 10% sobre el precio cobrado en exceso.

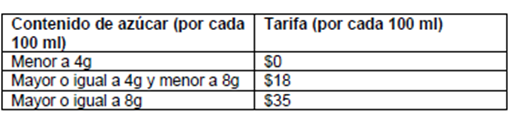

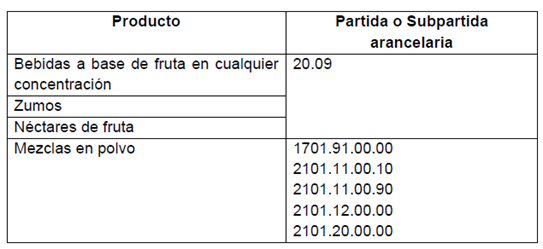

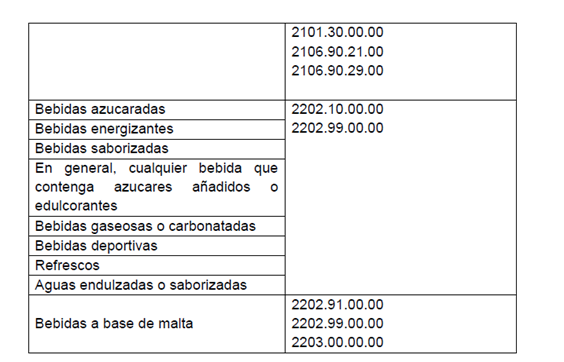

- IMPUESTO AL CONSUMO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS

-

- Sujeto pasivo es el productor, importador o sus vinculados económicos.

- El hecho generador es la producción y primera venta o importación de bebidas ultra procesadas azucaradas.

- Este impuesto se causaría en la primera venta del productor o con la emisión de la factura o documento equivalente, y en la importación, al momento de la nacionalización o desaduanamiento del bien. Sería un costo deducible en el impuesto de renta; no generaría impuesto descontable en el IVA y debería estar discriminado en la factura de venta. Para el tributo, aplicarían las disposiciones procedimentales y sancionatorias establecidas para el Impuesto Nacional al Consumo.

- No se considera azúcar añadido los edulcorantes sin aporte calórico.

- Tarifa:

-

- Bienes gravados:

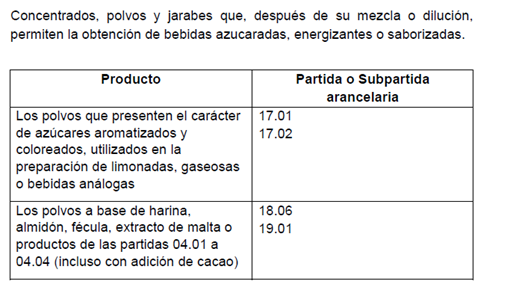

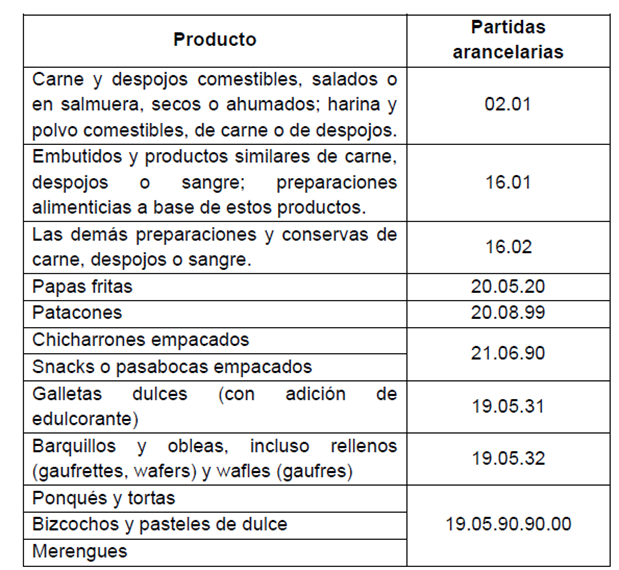

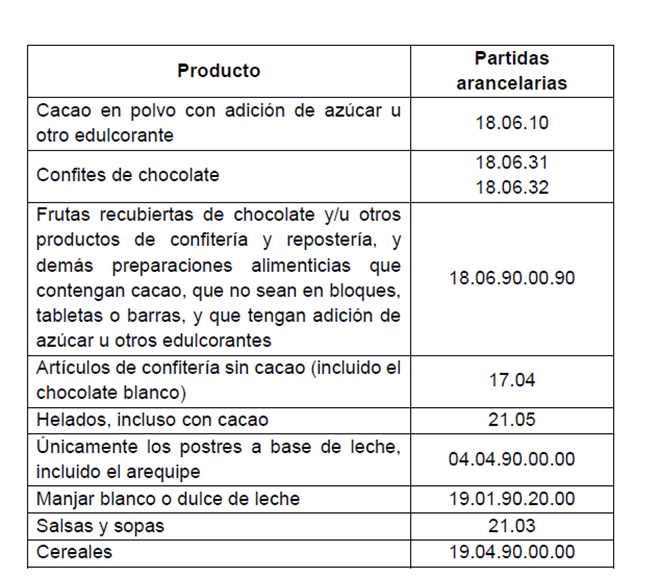

- IMPUESTO AL CONSUMO A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS Y CON ALTO CONTENIDO DE AZÚCARES AÑADIDOS

-

- Sujeto pasivo de este impuesto son el productor, importador o sus vinculados económicos.

- El hecho generado es la producción y primera venta o importación de productos comestibles ultra procesados y con alto contenido de azúcares añadidos.

- Este impuesto se causaría en el momento en que el productor los entregue para su distribución, venta, publicidad, promoción, donación, comisión o los destine a autoconsumo, y en la importación, al momento del ingreso al país. No generaría impuesto descontable en el IVA y para el tributo, aplicarían las disposiciones procedimentales y sancionatorias establecidas para el impuesto nacional al consumo.

- Tarifa será del 10%.

- Bienes objeto de gravamen:

-

- Los productos ultra procesados son formulaciones industriales elaboradas a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas.En sus formas actuales, son inventos de la ciencia y la tecnología de los alimentos industriales modernos. La mayoría de estos productos contienen pocos alimentos enteros o ninguno. Vienen listos para consumirse o para calentar y, por lo tanto, requieren poca o ninguna preparación culinaria. Algunas sustancias empleadas para elaborar los productos ultra procesados, como grasas, aceites, almidones y azúcar, derivan directamente de alimentos. Otras se obtienen mediante el procesamiento adicional de ciertos componentes alimentarios, como la hidrogenación de los aceites (que genera grasas trans tóxicas), la hidrólisis de las proteínas y la “purificación” de los almidones. La gran mayoría de los ingredientes en la mayor parte de los productos ultra procesados son aditivos (aglutinantes, cohesionantes, colorantes, edulcorantes, emulsificantes, espesantes, espumantes, estabilizadores, “mejoradores” sensoriales como aromatizantes y saborizantes, conservadores, saborizantes y solventes).Los alimentos ultra procesados son formulaciones industriales principalmente a base de sustancias extraídas o derivadas de alimentos, además de aditivos y cosméticos que dan color, sabor o textura para intentar imitar a los alimentos. Estos productos están nutricionalmente desequilibrados. Tienen un elevado contenido en azúcares libres, grasa total, grasas saturadas y sodio, y un bajo contenido en proteína, fibra alimentaria, minerales y vitaminas, en comparación con los productos, platos y comidas sin procesar o mínimamente procesados.

-

- Se consideran como azúcares añadidos los monosacáridos y/o disacáridos que se añaden intencionalmente al agua o alimentos durante su procesamiento por el fabricante. En esta clasificación se incluyen el azúcar blanco, el azúcar morena, azúcar en bruto, jarabe de maíz, sólidos de jarabe de maíz, jarabe de maíz de alta fructosa y/o sus productos invertidos, jarabe de malta, jarabe de arce, edulcorante de fructosa, fructosa líquida, miel, melaza, dextrosa anhidra y dextrosa cristalina, entre otros edulcorantes de alto contenido calórico.

- DEROGATORIAS.

-

- Ingreso no constitutivo de renta en venta de acciones cotizadas en bolsa.

- Distribución de utilidades en acciones o cuotas de interés social o de capitalización por traslado a la cuenta de capital.

- Rentas exentas al sector hotelero.

- Rentas exentas de la economía naranja.

- Rentas provenientes de inversiones que incrementen la productividad del sector agropecuario y aprovechamiento de nuevas plantaciones forestales, incluida la guadua, el caucho y el marañón.

- Ingresos por derechos de autor correspondiente a libros de carácter científico o cultural y la primera edición y tirada de libros, editados impresos en Colombia.

- Certificado de Inversión Audiovisual en Colombia, descuento del 35% de la inversión que se realice en Colombia

- Donaciones tendientes a lograr la inmunización de la población colombiana frente a la COVID-19 y cualquier otra pandemia

- Inversiones o donaciones a proyectos cinematográficos (Deducción del 165%)

- Inversiones o donaciones en proyectos de económica creativa (Deducción del 165%)

- Días sin IVA.

- Mega-inversiones, tarifa diferencial y otros beneficios tributarios.

- Régimen ZESE en Guajira, Norte de Santander, Arauca y Buenaventura.