PROYECTO DE RESOLUCIÓN QUE PRORROGA NOMINA ELECTRONICA Y LAS FUNCIONALIDADES DEL SISTEMA DE FACTURA ELECTRÓNICA

Actualmente se encuentra en trámite un proyecto de Resolución de la DIAN donde la entidad prorrogaría las fechas en las cuales se implementarían los anexos técnicos de las resoluciones 000012 de 2021 por medio de la cual se instrumenta la generación, transmisión validación, expedición y recepción de la factura electrónica de venta, notas débito, notas crédito e instrumentos electrónicos que se derivan de la factura electrónica de venta, 000013 de 2021 mediante la cual se instrumenta la nómina electrónica y 000015 de 2021 por la que se desarrolla el registro de la factura electrónica como título valor.

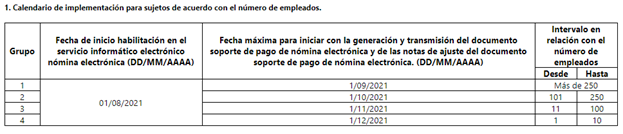

En el artículo 01 de dicho proyecto, la entidad establece que las funcionalidades tratadas en dichas resoluciones quedarán disponibles para habilitación, generación, transmisión, validación, expedición, entrega y registro, según corresponda, a más tardar el primero (1) de agosto de 2021 esto significa en términos prácticos que solo hasta dicha fecha será obligatorio para las empresas la adopción de las resoluciones descritas.

El calendario de nómina electrónica quedaría de la siguiente forma:

LA CAUSAL DE DISOLUCIÓN POR INCUMPLIMIENTO DE LA HIPÓTESIS DE NEGOCIO EN MARCHA ESTÁ SUSPENDIDA.

Mediante oficio 220-039452 del 14 de abril de 2021 la Superintendencia de Sociedades, al absolver una consulta, explica los parámetros bajo los cuales funciona la causal de disolución por incumplimiento de la hipótesis de negocio en marcha, implementada por el artículo 4 de la ley 2069 de 2020 entre los cuales resulta menester resaltar los siguientes:

- Esta causa es verificada por parte de los administradores sociales al momento en que se elaboran los estados financieros de propósito general al cierre del ejercicio contable y se presenta al máximo órgano social (Asamblea de Accionistas o Junta de Socios, según sea el caso) para que sea este quien tome las decisiones correspondientes.

- Dentro del marco técnico normativo de información financiera para entidades que no cumplen la hipótesis de negocio en marcha (numeral 14 que trae el Decreto 2101 de 2016), se establecen factores específicos que ayudan a determinar si la sociedad puede verse inmersa en la causal acá abordada. Es así que en caso de determinarse que la entidad no tiene alternativas diferentes a liquidarse, se entiende cumplida la causal de liquidación por incumplimiento de la hipótesis de negocio en marcha.

- La causal de disolución aquí tratada no es susceptible de ser enervada, toda vez que al no cumplirse la hipótesis de negocio en marcha, la sociedad no tiene alternativas reales diferentes a las de terminar sus operaciones y liquidarse, situación que no es saneable.

- Finalmente advierte la entidad que la causal se encuentra suspendida temporalmente hasta el 16 de abril de 2022 en los términos del Decreto Legislativo 560 de 2020 “Por el cual se adoptan medidas transitorias especiales en materia de procesos de insolvencia, en el marco del Estado de Emergencia, Social y Ecológica”.

MINISTERIO DE TRABAJO DEFINE LOS REQUISITOS PARA OBTENER LA EXPEDICIÓN DEL CERTIFICADO DE PRIMER EMPLEO PARA ACCEDER AL BENEFICIO TRIBUTARIO OTORGADO POR EL ART. 108-5 DEL ET.

Con el fin de acceder a las deducciones del 120% de los pagos para los contribuyentes del impuesto de renta y complementarios, que se realicen por concepto de salario en relación con empleados que sean menores de 28 años, siempre y cuando se trate del primer empleo de la persona (Artículo 108-5 del ET adicionado por el artículo 88 de la ley 2010 de 2019), el Ministerio del Trabajo emite la Resolución 0846 de 2021 por medio de la cual se explica el procedimiento para obtener la Certificación necesaria para que dicha deducción sea procedente.

Es así que se deberá obtener, en las Direcciones Territoriales del Ministerio de Trabajo un Certificado de Primer Empleo el cual deberá ser expedido dentro de un periodo de 15 días hábiles siguientes a la radicación de la solicitud y corresponderá a la vigencia fiscal inmediatamente anterior a la vigencia fiscal en la cual es solicitado.

A fin de solicitar dicho certificado, los contribuyentes deberán radicar, ante la Dirección Territorial del Ministerio del Trabajo, los siguientes documentos:

- Formato de Solicitud de Certificado de Primer Empleo la cual se encuentra en el anexo 1 del Resolución No. 0846 de 2021 del Ministerio del Trabajo.

- Copia simple del documento de identidad de los jóvenes menores de 28 años de quienes se solicitará el certificado.

- Copia de la historia laboral de dichos jóvenes expedida por el fondo de pensiones al cual se encuentran afiliados.

- Certificado laboral expedido por el empleador que contendrá la razón social, RUT, teléfono y dirección del domicilio del empleador, nombre y apellido, numero de documento de identificación, teléfono y dirección del trabajador, fecha de suscripción del contrato de trabajo y fecha de inicio del contrato de trabajo.

- El Registro Único Tributario del empleador contribuyente.

FUNCIONALIDAD DEL DOCUMENTO SOPORTE DE PAGO DE NÓMINA ELECTRÓNICA EN EL SISTEMA DE FACTURACIÓN ELECTRÓNICA DE VENTA.

La DIAN, a través del Concepto 311 del 04 de marzo 2021 procede a resolver algunas inquietudes que se han suscitado con ocasión de reciente resolución No. 000013 de 2021, Por la cual se implementa y desarrolla en el sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el anexo técnico para este documento. En dicho concepto, vale la pena destacar lo siguiente:

Con la entrada en vigencia de la Resolución No. 000013 de 2021, el documento soporte de pago de nómina a través del sistema de factura electrónica de venta será exigible a los sujetos obligados a su implementación, que son los contribuyentes del impuesto sobre la renta y complementarios que realizan pagos o abonos en cuenta que se derivan de una vinculación por una relación laboral o legal y reglamentaria y por pagos a los pensionados a cargo del empleador, que requieran soportar los costos y deducciones en el impuesto sobre la renta y complementarios e impuestos descontables en el IVA cuando aplique.

Este constituirá el soporte de costos y deducciones en dichos impuestos, por lo que la no implementación del sistema repercute en la imposibilidad de soportar los costos y deducciones del impuesto de renta y complementarios e IVA relacionados con la nómina de acuerdo a lo establecido en el artículo 771-2 del E.T.

El documento soporte de pago de nómina electrónica debe generarse de manera mensual, sin tener en cuenta que el obligado realice pagos con una periodicidad diferente a la indicada, teniendo plazo para trasmitir dicho soporte junto con las notas de ajuste, dentro de los 10 primeros días del mes siguiente al cual corresponde el pago o abono en cuenta de los emolumentos que se derivan de la relación laboral o pagos por pensionados a cargo del empleador.

El procedimiento de habilitación consagrado en el artículo 9 de la mencionada resolución constituye un requisito para acceder al servicio informático dentro del cual se encontraría la funcionalidad del documento soporte de pago de nómina electrónica, este paso se debe hacer de conformidad con el calendario previsto en el artículo 6 de la resolución el cual sería modificado por un proyecto de resolución que establece la fecha en la cual quedará disponible cada una de las funcionalidades del sistema de factura electrónica, para el 01 de agosto de 2021.