1. CONSIDERACIONES DE BENEFICIARIOS EN SOCIEDADES FAMILIARES, NUDOS PROPIETARIOS Y USUFRUCTUARIOS DE CAPITAL ACCIONARIO DE LAS SOCIEDADES, JUNTAS DE ACCIÓN COMUNAL Y JUNTAS ADMINISTRADORAS LOCALES.

La DIAN mediante oficio N° 908076 del 8 de noviembre de 2022 aclaró que de conformidad a lo expuesto en el artículo 6 de la resolución N° 000164 de 2021, es dable concluir que tanto los nudos propietarios como titulares del capital como los usufructuarios como beneficiarios de los activos, rendimientos o utilidades deben ser reportados como beneficiarios finales de la persona jurídica.

Por otro lado, en el mismo oficio, aclara que en virtud del artículo 4 de la misma normatividad, todas las sociedades nacionales se encuentran en la obligación de suministrar información en el RUB independientemente de los órganos de dirección que posea, incluyendo así, las sociedades que cuentan con consejos de familia.

Igualmente, señala que las Juntas de Acción Comunal al ser definidas en la ley 2166 de 2021 como organizaciones cívicas, sociales y comunitarias de gestión social sin animo de lucro y con personería jurídica y patrimonio propio , también se encuentran obligadas a suministrar información ante el RUB tal como lo sostuvo la autoridad tributaria mediante Oficio N° 906998 del 19 de septiembre de 2022, en donde se informó que deberá reportarse como beneficiario final a la persona natural que ostente el cargo de representante legal o la que ostente mayor autoridad al interior de la organización.

Finalmente, señaló la entidad que las Juntas Administradoras Locales al ser cuerpos de representación elegidos por el pueblo según lo dispuesto por el Consejo de Estado en concepto de la Sala de Consulta de Servicio Civil con radicado N° 1359 del 5 de julio de 2001, y al no corresponder a una persona jurídica ni a una estructura sin personería jurídica o similares en los términos del literal b del artículo 631-5 del Estatuto Tributario, no se encuentra dentro de los sujetos obligados a suministrar información al RUB.

2. LA OBLIGACIÓN DE SUMINISTRAR INFORMACIÓN EN EL RUB ES OBLIGACIÓN DE TODAS LAS SOCIEDADES NACIONALES SIN IMPORTAR LA SITUACIÓN DE INSOLVENCIA EN LA QUE SE ENCUENTREN.

La DIAN mediante oficio N° 908566 del 23 de noviembre de 2022 resaltó que de conformidad a lo estipulado en los artículos 631-5 y 631-6 del Estatuto Tributario en consonancia con el artículo 4 de la Resolución N° 000164 de 2021, todas las sociedades nacionales se encuentran obligadas a identificar, obtener, conservar, suministrar y actualizar en el RUB la información de sus beneficiarios finales independientemente del estado en el que se encuentren, ya sea, que se encuentren inmersas en un proceso de reorganización, disolución, liquidación o intervención judicial.

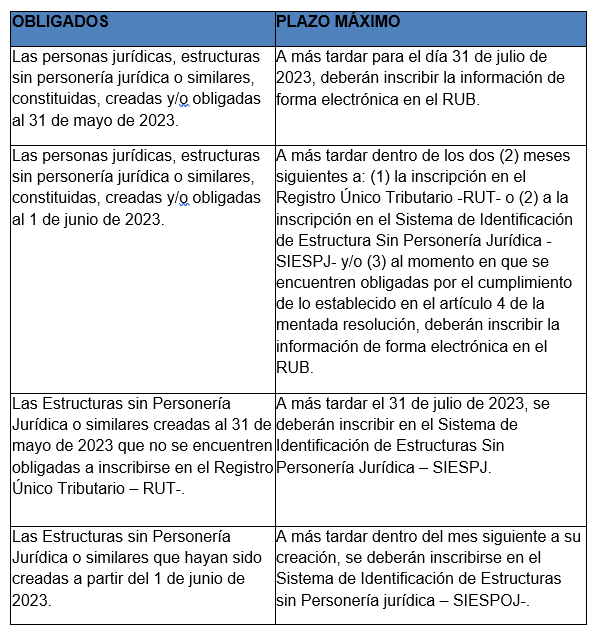

Ahora bien, a través de la Resolución No. 001240 del 28 de septiembre de 2022, que modificó los artículos 10 y 13 de la Resolución No. 000164 de 2021, se amplió el plazo para realizar los reportes en el RUB, así:

3. SE PRECISA QUE LOS FONDOS DE CAPITAL PRIVADO EN SU CALIDAD DE ESTRUCTURAS SIN PERSONERÍA JURÍDICA TIENEN LA OBLIGACIÓN DE SUMINISTRAR INFORMACIÓN AL RUB.

La DIAN mediante oficio N° 908572 del 25 de noviembre de 2022 precisó que de conformidad con los artículos 631-5 del Estatuto Tributario y 4 de la Resolución 000164 de 2021, todas las estructuras sin personería jurídica que sean creadas o administradas en Colombia, se rijan por las normas colombianas o su fiduciario o posición similar o equivalente sea un persona jurídica nacional o una persona natural residente fiscal en Colombia tales como los patrimonios autónomos que surgen en virtud del contrato de fiducia mercantil, los contratos de colaboración empresarial, los fondos de capital privado o inversión colectiva, los fondos de deuda pública, los fondos de pensiones y cesantías, entre otros; deberán suministrar la información de sus beneficiarios finales en el RUB; así mismo, el numeral 6 del artículo 1 de la Resolución 000164 de 2021 consagra que dentro de las estructuras sin personería jurídica se encuentran entre otros, los fondos de capital privado o inversión colectiva.

Por lo anterior, los Fondos de Capital Privado se encuentran obligados a suministrar la información de sus beneficiarios finales en el RUB, toda vez que, corresponden a una estructura sin personería jurídica de acuerdo con lo antes expuesto, por lo que le corresponde al administrador, gestor o representante de la estructura sin personería jurídica suministrar o actualizar la información en el RUB.

Ahora bien, frente al evento en el que un grupo determinado de inversionistas o ómnibus sean inversionistas en un Fondo de Capital Privado, en ejercicio de la debida diligencia consagrado en el artículo 17 de la Resolución No. 000164 de 2021, será obligación de la sociedad administradora de este el ejecutar todos los actos necesarios que permitan la plena identificación de los beneficiarios finales de aquel.

Por su parte, las sociedades comisionistas de bolsa en su calidad de distribuidoras de las cuenta ómnibus, tienen la obligación de suministrar la información que llegue a ser requerida por la sociedad administradora del Fondo de Capital Privado en los términos del artículo 12 de la ley 2195 de 2022, dejando constancias del debido agotamiento de dicha diligencia a fin de comprobar que se realizaron los requerimientos de información, por lo que, dado el caso de no haber sido posible la identificación de uno o más beneficiarios finales, se deberá presentar dicha circunstancia al momento de suministrar la información en el RUB.

4. LA SUPERINTENDENCIA DE SOCIEDADES PRECISA LA DEFINICIÓN DE LOS CONCEPTOS DE ESTRUCTURA DE TITULARIDAD O DE PROPIEDAD Y ACLARA QUE INFORMACIÓN Y/O DOCUMENTOS LA COMPONEN.

La Superintendencia de Sociedades mediante Oficio N° 220-208492 del 19 de septiembre de 2022 precisa que los conceptos de ¨Estructura de propiedad¨ y ¨Estructura de titularidad¨ deben ser asimilados como conceptos sinónimos para todo lo concerniente en el capítulo X de la Circular Básica Jurídica de la Superintendencia de Sociedades, en ese orden de ideas, está entidad ha definido que ambos conceptos deben entenderse como las personas físicas o jurídicas que de acuerdo con las respectivas disposiciones legales de la jurisdicción, son dueños de la persona jurídica, es decir que, componen el capital social de la compañía y el porcentaje de propiedad de cada uno de ellos respecto de dicho capital, permite lograr identificar a los beneficiarios finales, los cuales se traducen en ser las personas naturales que finalmente poseen o controlan a un cliente o a la persona natural en cuyo nombre se realiza una transacción, incluyendo también a las personas que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.

Adicionalmente, la entidad reitera que son beneficiarios finales de la persona jurídica los siguientes:

- La persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, en los términos del artículo 260 y siguientes del Código de Comercio.

- La persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en un cinco por ciento (5%) o más de los rendimientos, utilidades o activos de la persona jurídica.

- Cuando no se identifique alguna persona natural en los numerales 1) y 2), la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

Por otro lado, la Superintendencia sostiene que la información y/o documentos necesarios para conocer la estructura de propiedad o de titularidad de la contraparte, podría ser, por ejemplo, la información concerniente a la composición accionaria de la sociedad que contenga la identificación de los titulares de las acciones, al igual que, el porcentaje de dichas participaciones dentro del capital social. No obstante, la entidad es clara al definir que le corresponde a cada empresa definir que información o documentación solicitar a fin de dar cabal cumplimiento a su propio sistema de autocontrol y gestión del riesgo integral de LA/FT/FPADM.

Adiciona la entidad que la identificación plena del beneficiario final se deberá efectuar por todos los medios posibles, incluyendo, pero sin limitarse, a la estructura de titularidad y control de la persona jurídica, ya sea solicitando cualquier tipo de información relevante a la contraparte en aras de tomas las medidas necesarias para verificar la veracidad de la información suministrada.

En consonancia con lo antes expuesto, recuerda la Superintendencia lo establecido en el oficio 220-090382 de 2021, en el cual se dijo que las corporaciones obligadas deben desplegar todas las actividades que estén en su poder para lograr conocer en debida forma a las contrapartes y sus beneficiarios finales hasta donde lo permita su sistema de prevención del riesgo y las herramientas con las que disponga, al punto de que pueda concluir con un grado de certeza que la celebración de cualquier operación con la contraparte y sus beneficiarios finales no pueda ser catalogada como fuente de LA/FT.

Finalmente, establece que para lograr este objetivo, cada entidad debe desarrollar y diseñar un sistema de prevención SAGRILAFT de forma particular, especificando los mecanismos, procedimientos y medidas que permitan el adecuado conocimiento de los clientes y demás contrapartes según corresponda para el sector de la economía en donde se desenvuelva la empresa obligada, por lo que su sistema debe contar con las herramientas necesarias para conocer profundamente a las contrapartes en aras de agotar un adecuado procedo de debida diligencia.

5. LA SUPERINTENDENCIA DE SOCIEDADES ACLARA LA MANERA CORRECTA EN LA CUAL SE AGOTA LA DEBIDA DILIGENCIA INTENSIFICADA FRENTE A PERSONAS EXPUESTAS POLITICAMENTE

A propósito de la expedición del Decreto 830 de 2021 ¨Por el cual se modifican y adicionan algunos artículos al Decreto 1081 de 2015, único reglamentario del sector Presidencia de la República, en lo relacionados con el régimen de las Personas Expuestas Políticamente (PEP)¨, la Superintendencia de Sociedades considero acertado actualizar las definiciones de ¨PEP¨ y ¨PEP Extranjera¨ y, con fundamento en ello, realizar los ajustes a la Debida Diligencia Intensificada que debe ser aplicada por todas las personas obligadas a instrumentas programas de ética y transparencia, Sagrilaft y/o que deban adoptar medidas mínimas o que voluntariamente quieran realizar procesos de debida diligencia como parte de sus programas de buen gobierno, en los eventos en que la contraparte sea identificada o se detecte que ostenta la calidad de PEP de acuerdo al Oficio N° 220-239921 del 15 de diciembre de 2021.

Por lo anterior, la entidad expidió la Circular Externa 100-000015 del 24 de septiembre de 2021, la cual modificó el numeral 5.3.2 del Capitulo X al establecer que los procesos de conocimiento del PEP deben implicar el agotamiento de una debida diligencia intensificada, al ser más estrictos y exigir mayores controles, por lo que el SAGRILAFT tiene que incluir mecanismos y establecer las medidas razonables que permita la identificación plena de una contraparte o su beneficiario final que detente la calidad de PEP.

En ese orden de ideas, la Debida Diligencia Intensificada a los PEP se extenderá a (1) los cónyuges o compañeros permanentes del PEP; (2) los familiares de las PEP, hasta el segundo grado de consanguinidad, segundo de afinidad y primero civil; (3) los asociados cercanos, estos últimos, definidos en el artículo 2.1.4.2.10 del Decreto 1081 de 2015 como las personas jurídicas que tengan como administrador, accionista, controlante o gestor a algún PEP, o que hayan constituido patrimonios autónomos o fiducias en beneficio de éstos, o con quienes se mantengan relaciones comerciales.

Así mismo, dentro del procedimiento de conocimiento de la contraparte, las empresas obligadas al agotamiento de la debida diligencia intensificada deben obtener la aprobación de la instancia o empleado de jerarquía superior para la vinculación o para continuar con la relación contractual; deben adoptar medidas razonables para establecer el origen de los recursos y deben realizar un monitoreo continuo e intensificado de la relación contractual.

En el mismo sentido, advierte la entidad que para un adecuado agotamiento de la debida diligencia intensificada no bastará con la revisión de listas restrictivas y la adopción de medidas razonables encaminadas a identificar el origen de los recursos, puesto que la debida diligencia intensificada implica un conocimiento avanzado de la contraparte y su beneficiario final, al igual que, del origen de los activos que se pretenden recibir.

Sin perjuicio de lo anterior, si bien la Circular solo establece unos mínimos y no limita los mecanismos adicionales que las Empresas pueden implementar para la prevención del riesgo de LA/FT/FPADM, por ello, afirma la entidad que, las empresas se encuentran en plena libertad de diseñar e implementar dentro de su SAGRILAFT, las medidas adicionales que consideren pertinentes dentro de un enfoque basado en el riesgo, de acuerdo a las características propias de su negocio, dando especial atención a las operaciones, productos y contratos que pretenda desarrollar.

Finalmente, la Superintendencia trae a colación las siguientes recomendaciones del GAFI en la materia:

- Obtener información adicional sobre el cliente tales como la ocupación, volumen de activos, información disponible a través de bases de datos públicas, internet, etc.

- Garantizar una actualización sistemática de los datos de identificación del cliente y los beneficiarios finales.

- Obtener información adicional sobre el carácter que se pretende dar a la relación comercial.

- Obtención de información sobre la fuente de los fondos o riqueza del cliente.

- Obtención de información sobre las razones de las transacciones intentadas o efectuadas.

- Obtención de la aprobación de la alta gerencia para comenzar o continuar la relación comercial.

- Garantizar un monitoreo más intenso de la relación comercial, incrementando la cantidad y la duración de los controles aplicado, al tiempo que, garantizar la selección de los patrones de transacciones que necesitan un mayor examen.

- Exigir que el primer pago se haga a través de una cuenta en nombre del cliente en un banco sujeto a estándares de DDC similares.

6. EL GAFI ACTUALIZA LA LISTA NEGRA Y GRISES SOBRE PAISES CON RIESGO LA/FT

Mediante dos documentos que se emiten tres veces al año, el GAFI identifica las jurisdicciones con medidas débiles para combatir el lavado de activos y el financiamiento del terrorismo (LA/FT) con la finalidad de que estos realicen las reformas necesarias para abordar su debilidades en estos asunto y puedan ser eliminados del proceso adelantado por el GAFI, de esta manera, en el último informe realizado se observa que a febrero de 2023 el GAFI ha revisado 125 jurisdicciones diferentes y ha identificado o requerido públicamente 98 de ellas, de las cuales 72 han realizado las reformas necesarias que han procurado su eliminación de las listas.

En ese orden de ideas, el GAFI realiza la llamada lista negra, en la cual se incluyen las jurisdicciones con serias deficiencias estratégicas para contrarrestar el lavado de dinero, el financiamiento del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva, de esta manera, dentro de está lista se discriminan los países catalogados como de alto riesgo, por lo que el GAFI llama al resto de países a aplicar la debida diligencia intensificada y, en los casos más extremos, se insta a los países a aplicar contramedidas para proteger el sistema financiero internacional de los riesgos LA/FT/FPADM que surgen de dicho país.

En virtud de lo anterior, para el 24 de febrero de 2023, el GAFI dio a conocer la llamada lista negra que incluye las jurisdicciones de más alto riesgo llamadas a la acción o toma de medidas que eviten o mitiguen los riesgos LA/FT/FPADM, las cuales son: República Popular Democrática de Corea, Irán y Birmania.

Por otro lado, el GAFI también realiza la lista gris o de jurisdicciones bajo supervisión aumentada, en la cual se incluyen aquellos países que se encuentran trabajando activamente de la mano con el GAFI para desarrollar estrategias que permitan contrarrestar el lavado de activos, la financiación del terrorismo y el financiamiento de la proliferación de armas de destrucción masiva, por ello, dentro de está lista se incluyen aquellas jurisdicciones que se han comprometido a resolver rápidamente las deficiencias identificadas dentro de los plazos acordados mientras se encuentra sujeto a un mayor control.

A febrero 24 de 2023, dentro de esta lista se encuentran Albania, Barbados, Burkina Faso, Islas Caimán, República Democrática del Congo, Gibraltar, Haití, Jamaica, Jordania, Malí, Mozambique, Nigeria, Panamá, Filipinas, Senegal, Sudáfrica, Sudán del Sur, Siria, Tanzania, Turquía, Uganda, Emiratos Árabes Unidos y Yemen, mientras que, Camboya y Marruecos ya no se encuentran sujetas a un mayor control por parte del GAFI.