[vc_row][vc_column][vc_raw_html]

JTNDc3R5bGUlM0UlMEEub3RybyUzRWxpJTIwJTdCJTBBJTIwJTIwJTIwJTIwbWFyZ2luJTNBJTIwMHB4JTIwMHB4JTIwMHB4JTIwMzBweCUzQiUwQSUyMCUyMCUyMCUyMGxpc3Qtc3R5bGUtdHlwZSUzQSUyMHNxdWFyZSUzQiUwQSU3RCUwQSUzQyUyRnN0eWxlJTNF

[/vc_raw_html][vc_column_text]

NUEVO DECRETO QUE MODIFICA REGLAMENTACIÓN DEL MONOTRIBUTO

En el presente Flash informaremos sobre el Decreto 738 del 08 de mayo de 2017, expedido por el Ministerio de Hacienda, por medio del cual, se adiciona el epígrafe de la parte 5 y un título a la parte 5 del libro 1 y se adicionan y modifican literales, incisos y artículos del título 1 de la parte 6 del libro 1 del decreto 1625 de 2016, para reglamentar el monotributo.

Al respecto, la Entidad consideró que ésta reglamentación rige a partir de la fecha de su publicación, así mismo, consideró que la Ley 1819 del 29 de diciembre de 2016 creó el monotributo, motivo por el cual mediante la expedición del Decreto en mención, procedió a definir el procedimiento para: i) el cambio del monotributo al régimen del impuesto sobre la renta y complementario una vez finalizado el período gravable para el cual se inscribió el contribuyente del monotributo, o en los casos en que se requiera actualizar el RUT para cancelar la responsabilidad del monotributo y registrar nuevas responsabilidades, ii) el cambio del monotributo al régimen común del impuesto sobre las ventas cuando se incumple con alguno de los requisitos del artículo 499 del Estatuto Tributario, y ii) la exclusión del monotributo por incumplimiento del pago total del período gravable.

Respecto a lo anterior, entre las principales novedades de la reglamentación al monotributo, se destaca la definición que se da de los contribuyentes del monotributo quedó así:

“(…) Podrán ser sujetos pasivos del monotributo BEPS las personas naturales que cumplan con los requisitos de que tratan los numerales 1, 2, 3 y 4 del artículo 905 del Estatuto Tributario y que no estén en el listado previsto en el artículo 906 del mismo.

También podrán ser contribuyentes del monotributo BEPS los sujetos pasivos del monotributo BEPS que cumpliendo con los numerales 2, 3 y 4 del artículo 905 del Estatuto Tributario, no cumplan con la condición descrita en el numeral 1 del artículo 905 del Estatuto Tributario por haber obtenido ingresos brutos, ordinarios o extraordinarios, inferiores al umbral mínimo allí establecido

(…)

“(…) Podrán ser sujetos pasivos del monotributo riesgos laborales las personas naturales que cumplan con los requisitos de que tratan los numerales 1, 2 y 4 del artículo 905 del Estatuto Tributario, que hayan efectuado cotizaciones al Sistema General de Pensiones y al régimen contributivo de salud por lo menos durante ocho (8) meses continuos o discontinuos del año gravable anterior y que no estén en el listado previsto en el artículo 906 del Estatuto Tributario.

También podrán ser contribuyentes del monotributo riesgos laborales los sujetos pasivos del monotributo riesgos laborales que cumpliendo con los numerales 2 y 4 artículo 905 del Estatuto Tributario, no cumplan con la condición descrita en el numeral 1 del artículo 905 del Estatuto Tributario por haber obtenido ingresos brutos, ordinarios o extraordinarios, inferiores al umbral mínimo allí establecido.(…)”

La Entidad considero que para establecer el plazo y el lugar para la presentación y pago de la declaración del monotributo, se deber dferenciar los sujetos pasivos del mismo, pues varia entre ellos la distribución entre los componentes del impuesto, toda vez que existe un componente impositivo y otro contributivo, por ello para que se facilite a los contribuyentes la formalización, el Ministerio procedió a establecer un nuevo plazo para la inscripción en el RUT para el año gravable 2017.

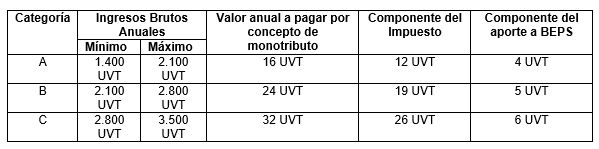

Contribuyente de monotributo BEPS:

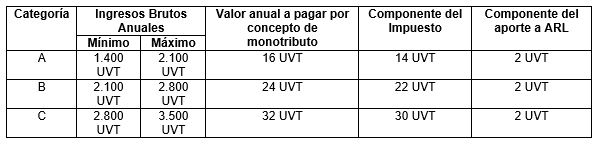

Contribuyente de monotributo riesgos laborales:

Respecto al Cambio del monotributo al régimen del impuesto sobre la renta y complementario, el Ministerio de Hacienda decretó que el contribuyente inscrito en el monotributo podrá retirarse de éste y optar por el régimen del impuesto sobre la renta y complementario, una vez finalizado el periodo gravable para el cual se inscribió como contribuyente del monotributo. El cambio del régimen se deberá formalizar mediante la actualización del RUT, con posterioridad a la fecha de presentación de la declaración y pago del monotributo.

Así mismo, respecto al cambio del monotributo al régimen común del impuesto sobre las ventas, el Ministerio de Hacienda manifestó que si durante el periodo gravable o al cierre de éste se incumple con uno de los requisitos del artículo 499 del Estatuto Tributario, el contribuyente deberá actualizar el RUT, cancelando la responsabilidad del monotributo y registrando las nuevas responsabilidades derivadas del régimen común del impuesto sobre las ventas y del régimen del impuesto sobre la renta y complementario.

En cuanto a los plazos para declarar y pagar el monotributo BEPS, el Ministerio de Hacienda determinó en este Decreto que las personas naturales que a 31 de mayo de 2017, se hayan inscrito ante la DIAN como contribuyentes del monotributo BEPS, deberán declarar y pagar el impuesto correspondiente al año gravable 2017, en el formulario que prescriba esa Entidad, determinando que el plazo para presentar y pagar Ia declaración del monotributo BEPS vence el 31 de enero de 2018.

Sobre los plazos para declarar y pagar el monotributo riesgos laborales, el Ministerio de Hacienda reguló que las personas naturales que a 31 de mayo de 2017 se hayan inscrito ante la DIAN como contribuyentes del monotributo riesgos laborales, deberán declarar y pagar el impuesto correspondiente al año gravable 2017, en el formulario que prescriba esa Entidad, determinando que el plazo para presentar y pagar la declaración del monotributo riesgos laborales vence el 31 de enero de 2018.

Ahora bien, en lo que corresponde a los Formularios y contenido de las declaraciones del impuesto sobre la renta y complementario, monotributo, de ingresos y patrimonio, impuesto sobre las ventas, gasolina y ACPM, impuesto nacional al consumo, impuesto a la renta para la equidad – CREE, de retención en la fuente, Impuesto a la Riqueza y complementarioS, de normalización tributaria, declaración anual activos en exterior, gravamen a los movimientos financieros e informativa de precios de transferencia, deberán presentarse en los formularios oficiales que para tal efecto señale la DIAN, a través los servicios informáticos electrónicos o documentales, las cuales deberán contener las informaciones a se refieren los artículos 260-9, 2981, 512-6, 596, 599, 602, 603, 606, 607, 877 y 910 del Estatuto Tributario, 170 de la Ley 1607 de 2012 y artículo 51 la Ley 1739 de 2014, teniendo en cuenta que deberán ser firmadas por:

- Los contribuyentes o responsables directos del pago del tributo, personalmente o por medio sus representantes a que hace relación el artículo 572 del Estatuto Tributario y a falta de estos por el administrador del respectivo patrimonio.

- Los apoderados generales y mandatarios especiales que no sean abogados. En este caso se requiere poder otorgado mediante escritura pública, de conformidad con lo establecido en el artículo 572-1 del Estatuto Tributario.

- El pagador respectivo o quien haga sus veces, cuando el declarante de retención sea la Nación, los Departamentos, Municipios, el Distrito Capital de Bogotá y las demás entidades territoriales.

Téngase en cuenta que para el año gravable 2017, con el fin de que la Administración Tributaria efectúe la divulgación del Decreto en mención para su aplicación, los contribuyentes que opten por acogerse al monotributo podrán inscribirse en el RUT como contribuyentes del mismo antes del treinta y uno (31) de mayo de 2017, conforme con lo dispuesto en el artículo 909 del Estatuto Tributario.

[/vc_column_text][vc_separator height_2=»20″ height=»20″ show_border=»yes_border»][/vc_column][/vc_row][vc_row][vc_column width=»1/1″][vc_column_text width=»1/1″ el_position=»first last»]

CUALQUIER INQUIETUD GUSTOSOS LA ATENDEREMOS.

La información contenida en el presente Flash es de carácter estrictamente informativo. Por lo tanto, para la toma de decisiones particulares sobre los temas que se comentan, se deberá contar con el auxilio del asesor experto en el tema pertinente.

SOMOS MIEMBROS DE GGI

No olvide seguirnos en redes sociales.

![]()

![]()

![]()

[/vc_column_text][/vc_column][/vc_row]