IMPLEMENTACIÓN DEL DOCUMENTO SOPORTE DE PAGO

DE NÓMINA ELECTRÓNICA

A través de la resolución 013 de 2021 la DIAN ordena la implementación y desarrollo dentro del sistema de facturación electrónica la funcionalidad del documento soporte de pago de nómina electrónica y se adopta el respectivo anexo técnico, la cual rige a partir de la fecha de su publicación, esto es, del 11 de febrero de 2021.

¿Qué es el soporte de pago de nómina electrónica?

Es un documento electrónico que será el soporte de los costos y deducciones en el impuesto sobre la renta y complementarios y del IVA, por los pagos o abonos en cuenta que se realicen en desarrollo de una relación laboral, legal, reglamentaria y pensional.

Este documento electrónico, que se debe remitir a la DIAN para su validación, debe elaborarse por el contribuyente por cada beneficiario de estos pagos, informando todos los valores que constituyen ingreso derivado de la relación de trabajo, los valores que se deducen por tales conceptos y los saldos finales luego de las deducciones realizadas.

¿Qué contenido debe tener este documento?

Sin perjuicio de lo contenido en el Anexo técnico de la resolución, el documento de nómina electrónica debe contener al menos lo siguiente:

- El documento debe expresar claramente que es el soporte de pago de nómina electrónica;

- Debe contener todos los datos de identificación de quien realiza el pago y del beneficiario del mismo;

- Debe contar con el código CUNE, que es el documento único de soporte de pago, informado por la DIAN.

- Debe identificar el concepto y valores de los pagos realizados, las deducciones efectuadas y los saldos finales;

- El medio de pago utilizado por el contribuyente para realizar el pago al beneficiario;

- La firma digital de quien realiza el pago y;

- La información del proveedor de la solución tecnológica y del software utilizado por el contribuyente.

¿Quiénes están obligados a cumplir con este requisito?

La DIAN estableció que toda persona contribuyente del impuesto sobre la renta que requiera hacer descuentos y/o deducciones en este tributo y en el impuesto a las ventas, por los pagos asociados a la nómina, deben generar y transmitir a la administración dicho soporte, sin perjuicio del cumplimiento de los demás requisitos establecidos por el estatuto tributario y demás normas vigentes aplicables a la materia.

¿Cada cuánto se debe reportar a la administración tributaria?

Independientemente de la metodología o forma de pago que el contribuyente utilice para realizar los pagos al beneficiario, éste debe reportar para validación de manera mensual a la DIAN el documento soporte de nómina electrónica y de los ajustes que se hayan generado en el periodo inmediatamente anterior.

Esta reporte debe enviarse dentro de los 10 primeros días del mes siguiente al cual corresponde el pago o abono en cuenta, para efecto que la DIAN realice la validación de este. En caso de que se presenten inconvenientes de naturaleza tecnológica como consecuencia de la transmisión, la resolución estableció un término de máximo de 48 horas contadas a partir del día siguiente al que se restablezca el servicio informático electrónico del sistema de facturación.

Para efectos de la validación realizada por la DIAN, esta procederá a registrar en sus bases de datos el documento electrónico con el valor «Documento validado por la DIAN» y generará, firmará, almacenará y remitirá un mensaje de validación al sujeto obligado para su correspondiente conservación, de lo contrario se emitirá el mensaje con el valor de “Documento Rechazado por la DIAN”, en el que se indican las causas por las cuales la validación ha sido fallida.

¿Cuál es la finalidad de la instrumentación del soporte de pago de nómina electrónica?

El soporte de pago de nómina electrónica es el instrumento que sirve como documento soporte de costos, deducciones o impuestos descontables, que se derivan de pagos que se realizan en virtud de una relación laboral o legal y reglamentaria y de los pagos a los pensionados a cargo del empleador. En consecuencia, su no implementación conlleva a la improcedencia de la deducción de costos y gastos relacionados con la nómina para efectos tributarios.

¿A partir de cuándo se debe cumplir con este deber?

La resolución 013 de 2021 estableció los plazos para instrumentar este documento soporte, distinguiendo entre quienes se encuentran obligados a facturar electrónicamente y quienes no, así:

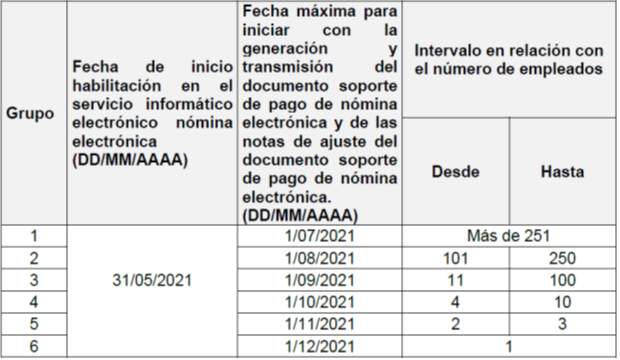

- Todos los contribuyentes existentes a la fecha de expedición de esta resolución, podrán habilitarse en el sistema operado por la DIAN a partir del 31 de mayo de este año y, las fechas de obligatoriedad en el reporte, dependerán del número de trabajadores, así:

- Por su parte, los nuevos contribuyentes obligados a facturar electrónicamente a partir de la expedición de la resolución tendrán un plazo de 2 meses para realizar la habilitación y empezar a transmitir de forma permanente este documento soporte ante la DIAN:

- Para aquellos sujetos no obligados a expedir factura electrónica de venta, la obligación de habilitación y transmisión será entre los meses de marzo y mayo de 2022.

De otra parte, es importante señalar que la resolución prevé la posibilidad de realizar por parte de los contribuyentes la implementación anticipada del documento soporte de pago de nómina electrónica y las notas de ajuste del mismo, siempre y cuando cumplan con las disposiciones y anexo técnico de que trata la referida resolución, a excepción de los sujetos no obligados a expedir factura electrónica de venta.

¿Se debe tener en cuenta algún aspecto adicional?

Si. Dado que el documento soporte de nómina electrónica contiene información que a la luz de lo establecido en la Ley 1581 de 2021 y demás normas reglamentarias son considerados como datos personales susceptibles de tratamiento, los contribuyentes del impuesto sobre la renta deberán adoptar medidas adecuadas para garantizar la adecuada protección de dichos que tratan como responsables para garantizar su adecuada conservación.

Asimismo deberán certificar a la DIAN que han realizado todas las acciones tendientes a garantizar la adecuada protección de esa información personal, en aplicación del principio de responsabilidad demostrada, manteniendo indemne a la administración tributaria por la transferencia de datos que se realiza en cumplimiento de lo establecido en la Resolución en comento.