BOLETIN REFORMA TRIBUTARIA

A continuación, resumiremos los aspectos más relevantes en materia de Impuestos y beneficios dirigidos a las empresas contenidos en la reforma tributaria que se presentó el 20 de Julio de 2021.

1. IMPUESTO DE NORMALIZACIÓN.

Se crea un nuevo impuesto de normalización tributaria con el fin de poder normalizar activos omitidos o pasivos inexistes que se tengan al 1 de enero de 2022, también se crea la posibilidad de sanear activos, excepto inventarios declarados, pero por un valor que no corresponde a la normatividad tributaria. Lasas características más relevantes de dicho impuesto son las siguientes:

- Tarifa es el 17% del costo fiscal del activo.

- Se dará un descuento del 50% si los activos están en el exterior y son repatriados a Colombia con vocación de permanencia de dos años.

- Tendrá un anticipo en el 2021.

- La norma considera que estructuras jurídicas creadas donde se hayan transferido activos omitidos a costos substancialmente inferiores al subyacente no tendrán validez. El costo que se tomará es él de activos subyacentes.

- Quien debe declarar el activo omitido es quien tenga el aprovechamiento real o potencial económico de dicho activo.

- Cuando los beneficiarios estén condicionados o no tengan control o disposición de los activos, o de cualquier manera no se pueda determinar el beneficiario final y/o real de los respectivos activos, el declarante será el fundador, constituyente u originario del patrimonio transferido a la fundación de interés privado del exterior, trust del exterior, seguro con componente de ahorro material, fondo de inversión o cualquier otro negocio fiduciario.

- El costo histórico se liquidará a la TRM del 1 de enero de 2022.

- La declaración se presentará el 28 de febrero de 2022.

- De no realizarse el pago oportuno y total la declaración no produce efecto legal.

2. IMPUESTO DE RENTA.

- La tarifa de personas jurídicas sube al 35%.

- Lo anterior tiene efecto en los impuestos diferidos calculados al cierre del año 2021.

- El sector financiero pagará una sobretasa del 3% durante los años 2022 hasta el 2025.

- La sobretasa anterior tendrá un anticipo en la declaración de renta del año gravable 2021.

- La retención en la fuente de cuando se trate de valores de renta fija pública o privada, o derivados financieros con subyacente en valores de renta fija, la tarifa de retención en la fuente será del cero por ciento (0%).

- El 50% del ICA como descuento se mantiene.

- El IVA en adquisición de activos fijos productivos se mantiene.

- La gran mayoría de beneficios de la ley de crecimiento se mantienen.

3. MEDIDA ANTI-EVASIÓN EN LA VENTA DE INMUEBLES.

- Los notarios quedan obligados a usar el sistema de georreferenciación de inmuebles dispuesto por la DIAN en los procesos de escrituración que se adelanten ante sus notarias.

- Si el valor de los bienes difiere notoriamente conforme lo establecido en este artículo y el notario no informa de ello a las partes y a la Administración Tributaria, estará sujeto a la sanción por no enviar información dispuesta en el artículo 651 del ET que es la misma que aplica para información exógena.

4. MEDIDA ANTI-EVASIÓN RUT.

- La DIAN se puede abstener a realizar operaciones de comercio exterior si alguno de los intervinientes no está registrado en el RUT como usuario aduanero.

- La DIAN quedará facultada de inscribir a quien considere en el RUT.

5. FORTALECIMIENTO DE FACTURA ELECTRÓNICA.

- Los documentos del sistema de facturación electrónica serán los soportes para elaborar las declaraciones tributarias.

- Si la factura no se reporta de manera correcta se impondrá la sanción del artículo 651 del ET que es la misma para información exógena.

- La expedición de documentos del sistema de facturación electrónica sin el lleno de los requisitos dará lugar a la sanción del 1% de la operación.

- La transferencia de derechos sobre facturas como título valor solo tendrá plena validez cuando se haga la anotación en el RADIAN.

- El POS sólo se podrá seguir usando cuando el documento como un todo no supere 5 UVT de lo contrario tendrá que expedirse factura electrónica.

- Las plataformas de comercio electrónico estarán obligadas a tener una opción para generar facturas electrónicas.

- Se elimina el límite confuso del parágrafo transitorio del artículo 616-1 sobre el tope máximo de operaciones que se podían realizar sin factura electrónica.

- El sistema de factura electrónica podrá ser extendido a todas las operaciones que la DIAN determine.

- Habrá lugar a que la factura electrónica de venta se constituya en soporte de costos, deducciones e impuestos descontables solo cuando el adquirente confirme el recibido.

6. EL IMPUESTO SOBRE LA RENTA PODRÁ SER FACTURADO.

- Se elabora con la información recibida por terceros.

- Se notificará siendo publicada en la página de la DIAN.

- Si el contribuyente no está de acuerdo debe presentar la respectiva declaración dentro de los meses de la publicación hecha en la página web.

- Surtido esos dos meses, dicha factura prestará mérito ejecutivo, por lo tanto, podrán realizar el cobro coactivo respectivo.

7. BENEFICIARIO FINAL.

- Ya no se habla de beneficio efectivo sino beneficiario final.

- Beneficiario final será la(s) persona(s) natural(es) que finalmente posee(n) o controla(n), directa o indirectamente, a un cliente y/o la persona natural en cuyo nombre se realiza una transacción. Incluye también a la(s) persona(s) natural(es) que ejerzan el control efectivo y/o final, directa o indirectamente, sobre una persona jurídica u otra estructura sin personería jurídica.

- Se entiende entonces que son beneficiarios finales de la persona jurídica las siguientes:

- Persona natural que, actuando individual o conjuntamente, sea titular, directa o indirectamente, del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o se beneficie en cinco por ciento (5%) o más de los activos, rendimientos o utilidades de la persona jurídica.

- Persona natural que, actuando individual o conjuntamente, ejerza control sobre la persona jurídica, por cualquier otro medio diferente a los establecidos en lo descrito anteriormente.

- Cuando no se identifique ninguna persona natural en los términos anteriores, se debe identificar la persona natural que ostente el cargo de representante legal, salvo que exista una persona natural que ostente una mayor autoridad en relación con las funciones de gestión o dirección de la persona jurídica.

- Son beneficiarios finales de una estructura sin personería jurídica o de una estructura similar, las siguientes personas naturales que ostenten la calidad de:

- Fiduciante(s), fideicomitente(s), constituyente(s) o posición similar o equivalente.

- Fiduciario(s) o posición similar o equivalente

- Comité fiduciario, comité financiero o posición similar o equivalente;

- Fideicomisario(s), beneficiario(s) o beneficiario(s) condicionado(s)

- Cualquier otra persona natural que ejerza el control efectivo y/o final, o que tenga derecho a gozar y/o disponer de los activos, beneficios, resultados o utilidades

- Habrá un registro de beneficiarios finales que será administrado por la DIAN.

8. REGRESA EL PAEF.

- Será para los meses de Julio a diciembre de 2021.

- Será para empresas con máximo 50 empleados a marzo del 2021.

- Si al momento de aplicar tiene más de 50 empleados se puede postular, pero el beneficio sólo se reconocerá hasta 50 empleados.

9. INCENTIVO A LA CREACIÓN DE NUEVOS EMPLEOS.

- Se subsidiaría el 25% de un salario mínimo de nuevos trabajadores de personas entre 18 y 28 años de edad.

- Se subsidiaría el 10% de un salario mínimo a nuevos trabajadores que ganen hasta 3 salarios mínimos, sin importar la edad.

- Los empleadores sólo pueden recibir máximo doce subsidios de cada categoría.

- No aplica para trabajadores con suspensión de contrato o licencia no remunerada.

- Este subsidio será compatible con el PAEF.

- Para efectos de determinar cuáles son los trabajadores adicionales, se tomará como referencia el número de empleados por el que cada empleador hubiera cotizado para el mes de marzo de 2021, por los cuales se debe haber pagado antes de la fecha máxima de cada postulación, y se considerará el número de trabajadores adicionales, sobre el total de los reportados en la Planilla Integrada de Liquidación de Aportes -PILA del mes del incentivo.

10. DIAS SIN IVA.

- Se habilita las ventas a través de comercio electrónico. En la ley de crecimiento solo se permite las ventas físicas.

- Pago deberá ser por medios electrónicos.

- Podrán ser vendidos exentos de IVA los siguientes bienes:

- Vestuario pasa de 10 UVT por prenda a 20 UVT.

- Electrodomésticos pasa de 40 UVT a 80 UVT.

- Elementos deportivos pasa de 10 UVT a 80 UVT.

- Juguetes y juegos pasa de 5 a 10 UVT.

- Útiles escolares pasa de 3 UVT a 5 UVT.

- Se incluyen:

- Computadores personales y equipos de comunicaciones

- Las bicicletas y bicicletas eléctricas.

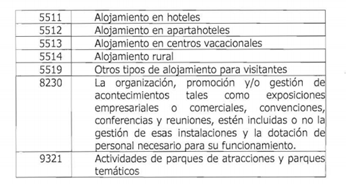

11. HOTELERÍA Y TURISMO.

- Estarán excluidos de IVA los servicios de Hotelería y turismo hasta el 31 de diciembre de 2022.

- Las siguientes actividades estarán exentas de la sobre tasa al sector eléctrico: