A continuación, resumiremos los aspectos más relevantes de la reforma tributaria que sancionó el presidente Petro.

- IMPUESTO DE RENTA PERSONAS JURÍDICAS.

- Se establece una tributación mínima para las contribuyentes sobre la renta diferentes a personas naturales o pertenecientes al régimen especial o entidades extranjera sin residencia en el país, es una metodología alterna al método ordinario de determinación de renta y se debe comparar entre uno y otro, optando por el que arrojé mayor tributación. Esta tasa mínima se denominará Tasa de Tributación Depurada (TTD) la cual no podrá ser inferior al 15% y será el resultado de dividir el Impuesto Depurado (ID) sobre la Utilidad Depurada (UD), así:

𝑇𝑇𝐷= 𝐼𝐷𝑈𝐷

Por su parte, el Impuesto Depurado (ID) y la Utilidad Depurada (UD) se calculará así:

𝐼𝐷=𝐼𝑁𝑅+𝐷𝑇𝐶−𝐼𝑅𝑃

- ID: Impuesto Depurado.

- INR: Impuesto neto de renta.

- DTC: Descuentos tributarios o créditos tributarios por aplicación de tratados para evitar la doble imposición y el establecido en el artículo 254 del Estatuto Tributario.

- IRP: Impuesto sobre la renta por rentas pasivas provenientes de entidades controladas del exterior. Se calculará multiplicando la renta líquida pasiva por la tarifa general del artículo 240 del Estatuto Tributario (renta líquida pasiva x tarifa general).

𝑈𝐷=𝑈𝐶+𝐷𝑃𝐴𝑅𝐿−𝐼𝑁𝐶𝑅𝑁𝐺𝑂−𝑉𝐼𝑀𝑃𝑃−𝑉𝑁𝐺𝑂−𝑅𝐸−𝐶

- UD: Utilidad Depurada.

- UC: Utilidad contable o financiera antes de impuestos.

- DPARL: Diferencias permanentes consagradas en la ley y que aumentan la renta líquida.

- INCRNGO: Ingresos no constitutivos de renta ni ganancia ocasional, que afectan la utilidad contable o financiera.

- VIMPP: Valor ingreso método de participación patrimonial del respectivo año gravable.

- VNGO: Valor neto de ingresos por ganancia ocasional que afectan la utilidad contable o financiera.

- RE: Rentas exentas por aplicación de tratados para evitar la doble imposición – CAN, las percibidas por el régimen de compañías holding colombianas -CHC y las rentas exentas de que tratan los literales a) y b) del numeral 4 y el numeral 7 del artículo 235-2 del Estatuto Tributario.

- C: Compensación de pérdidas fiscales o excesos de renta presuntiva tomados en el año gravable y que no afectaron la utilidad contable del periodo.

Cuando la Tasa de Tributación Depurada (TTD) sea inferior al 15%, se deberá determinar el valor del Impuesto a Adicionar (IA) para alcanzar la tasa del 15%, así:

- Para los contribuyentes sujetos a este artículo y al artículo 240-1 del Estatuto Tributario, cuyos estados financieros no sean objeto de consolidación, la diferencia positiva entre la Utilidad Depurada (UD) multiplicada por el 15% y el Impuesto Depurado (ID), será un mayor valor del impuesto sobre la renta, que deberá adicionarse al impuesto sobre la renta (IA).

𝐼𝐴=(𝑈𝐷∗15%)−𝐼𝐷

- Los contribuyentes residentes fiscales en Colombia cuyos estados financieros sean objeto de consolidación en Colombia, deberán realizar el siguiente procedimiento:

- Calcular la Tasa de Tributación Depurada del Grupo (TTDG) dividiendo la sumatoria de los Impuestos Depurados (ΣID) de cada contribuyente residente fiscal en Colombia objeto de consolidación por la sumatoria de la Utilidad Depurada (ΣUD) de cada contribuyente residente fiscal en Colombia cuyos estados financieros son objeto de consolidación, así:

𝑇𝑇𝐷𝐺= Σ𝐼𝐷Σ𝑈𝐷

- Si el resultado es inferior al 15%, se deberá calcular el Impuesto a Adicionar por el Grupo (IAG) a partir de la diferencia entre la sumatoria de la Utilidad Depurada (ΣUD) multiplicada por el 15% menos la sumatoria del Impuesto Depurado (ΣID) de cada contribuyente, cuyos estados financieros se consolidan, así:

𝐼𝐴𝐺=(Σ𝑈𝐷∗15%)−Σ𝐼𝐷

- Para calcular el Impuesto a Adicionar (IA) de cada contribuyente residente fiscal en Colombia, se deberá multiplicar el Impuesto a Adicionar por el Grupo (IAG) por el porcentaje que dé como resultado la división de la Utilidad Depurada) de cada contribuyente con utilidad depurada mayor a cero (UDβ sobre la sumatoria de las Utilidades Depuradas de los contribuyentes con Utilidades Depuradas mayores a cero (ΣUDβ), así:

𝐼𝐴=𝐼𝐴𝐺 × (𝑈𝐷𝛽Σ𝑈𝐷𝛽)

- Se limita algunos descuentos tributarios, deducciones especiales y rentas exentas se dejó un límite del 3% de la renta líquida ordinaria del contribuyente, eso quiere decir que estarán limitados descuentos tales como: Donaciones, inversiones en mejoramiento del medio ambiente, y otras rentas exentas.

- La tarifa del impuesto sobre la renta aplicable a las empresas editoriales constituidas en Colombia como personas jurídicas, cuya actividad económica y objeto social sea exclusivamente la edición de libros, en los términos de la Ley 98 de 1993, será del 15%

- Respecto de las zonas francas a partir del 2024 los usuarios industriales y de servicios determinarán la renta liquida de la siguiente manera:

- A la renta líquida gravable multiplicada por el resultado de dividir los ingresos provenientes de la exportación de bienes y servicios por la totalidad de los ingresos fiscales, excluyendo las ganancias ocasionales, le será aplicable una tarifa del 20% del impuesto sobre la renta.

- A la renta líquida gravable multiplicada por el resultado de dividir los ingresos diferentes de aquellos provenientes de exportación de bienes y servicios por la totalidad de los ingresos fiscales, excluyendo las ganancias ocasionales, le será aplicable la tarifa general del artículo 240 del Estatuto Tributario.

- La suma de los numerales 1 y 2 corresponde al impuesto sobre la renta.

Únicamente podrían aplicar lo anterior los usuarios industriales de zona franca que, en el año 2023 o 2024, acuerden su plan de internacionalización y anual de ventas, en el cual se establezcan objetivos máximos de ingresos netos por operaciones de cualquier naturaleza en el territorio aduanero nacional y los demás ingresos que obtenga el usuario industrial diferentes al desarrollo de su actividad para la cual fue autorizado, reconocido o calificado, durante el año gravable correspondiente.

Para tal fin deberán suscribir el acuerdo con el Ministerio de Comercio, Industria y Turismo para cada uno de los años gravables.

En caso de no suscribir el acuerdo o incumplir los objetivos máximos de ingresos, la tarifa del impuesto de renta será el treinta y cinco por ciento (35%).

- Las zonas francas de servicios de salud y francas dedicadas al desarrollo de infraestructuras relacionadas con aeropuertos se entenderán como exportaciones.

- Se establece por los años 2023 hasta 2027 una sobretasa al sector financiero que es del cinco (5%) por ciento para aquellas empresas que tengan una renta liquida superior a $ 120.000 UVT ($ 5.040.000.000), la cual estará sujeta a un anticipo del 100%.

- Se establece por los años 2023 hasta 2026 una sobretasa al sector hidroeléctrico que es del tres (3%) por ciento para aquellas empresas que tengan una renta liquida superior a $ 30.000 UVT ($ 960.000.000), la cual estará sujeta a un anticipo del 100%.

La sobretasa establecida no podrá ser trasladada al usuario final. Lo anterior considerando el régimen de competencia definido para cada etapa de la cadena de valor de la prestación del servicio de energía eléctrica. La Comisión de Regulación de Energía y Gas -CREG regulará la materia y la Superintendencia de Servicios Públicos Domiciliarios realizarán la inspección y vigilancia de acuerdo con sus competencias.

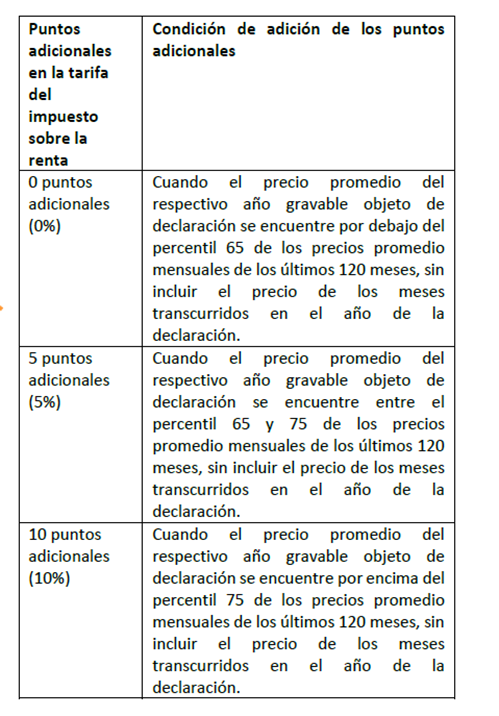

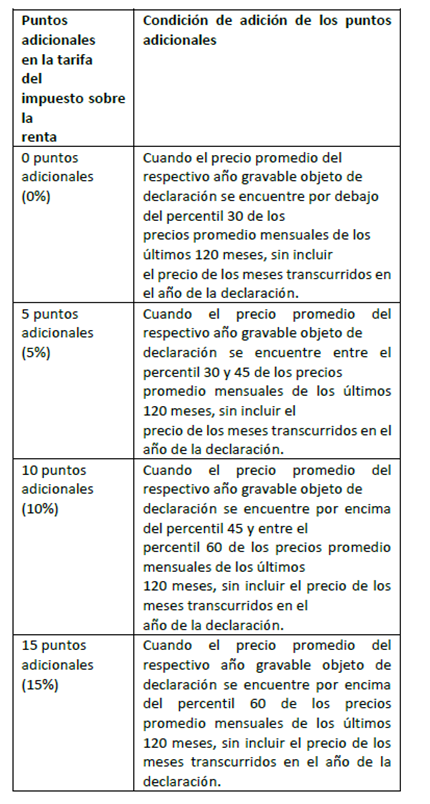

- El sector de hidrocarburos y minero tendrá una sobretasa así:

- Extracción de hulla (carbón de piedra) CIIU – 0510 y extracción de carbón lignito CIIU – 0520, así:

Los precios de la tabla anterior para las actividades económicas extracción de hulla (carbón de piedra) CIIU – 0510 y extracción de carbón lignito CIIU – 0520, corresponderán al precio promedio internacional del carbón de referencia API2, restado por el valor del flete BCI7 (API2 – BCI7) USD/Tonelada, deflactado con el Índice de Precios al Consumidor para todos los consumidores urbanos de los Estados Unidos de América, publicado por la Oficina de Estadísticas Laborales de ese país.

- Extracción de petróleo crudo CIIU – 0610, así:

- La contraprestación de regalías que deben pagar el sector minero y de hidrocarburos no será deducible del impuesto sobre la renta.

- Las sociedades nacionales y sus asimiladas, los establecimientos permanentes de entidades del exterior y las personas jurídicas extranjeras con o sin residencia en el país tendrán una tarifa del quince por ciento (15%) sobre los ingresos percibidos en la prestación de servicios hoteleros, de parques temáticos de ecoturismo y/o de agroturismo, por un término de diez (10) años, contados a partir del inicio de la prestación del respectivo servicio que se efectúe en:

- Los nuevos proyectos de hoteles, de parques temáticos de ecoturismo y/o de agroturismo que se construyan, o

- Los hoteles, parques temáticos de ecoturismo y/o de agroturismo que se remodelen y/o amplíen, siempre y cuando el valor de la remodelación y/o ampliación no sea inferior al cincuenta por ciento (50%) del valor de la adquisición del inmueble remodelado y/o ampliado, conforme a las reglas de artículo 90 de este Estatuto.

- No se podrán deducir del impuesto sobre la renta los pagos de gastos laborales del personal de apoyo en la vivienda u otras actividades ajenas a la actividad productora de renta, gastos personales de los socios, partícipes, accionistas, clientes y/o sus familiares.

- Las empresas ya no pueden hacer aportes condicionados a fondos de pensiones.

- El Descuento para inversiones realizadas en investigación, desarrollo tecnológico o innovación queda así Las personas que realicen inversiones en proyectos calificados por el Consejo Nacional de Beneficios Tributarios en Ciencia y Tecnología en Innovación como de investigación, desarrollo tecnológico o innovación, de acuerdo con los criterios y condiciones definidas por dicho Consejo, tendrán derecho a descontar de su impuesto sobre la renta a cargo el 30% del valor invertido en dichos proyectos en el período gravable en que se realizó la inversión.

Los costos y gastos que dan lugar al descuento de que trata este artículo no podrán ser capitalizados ni tomados como costo o deducción nuevamente por el mismo contribuyente.

- La tarifa de ganancia ocasional para sociedades queda en el quince por ciento (15%).

- El concepto de sede efectiva de tributación cambia y señala que para determinar la sede efectiva de administración deben tenerse en cuenta todos los hechos y circunstancias que resulten pertinentes, en especial el relativo a los lugares donde los administradores de la sociedad o entidad usualmente ejercen sus responsabilidades y se llevan a cabo las actividades diarias de la sociedad o entidad.

- IMPUESTO A LOS DIVIDENDOS.

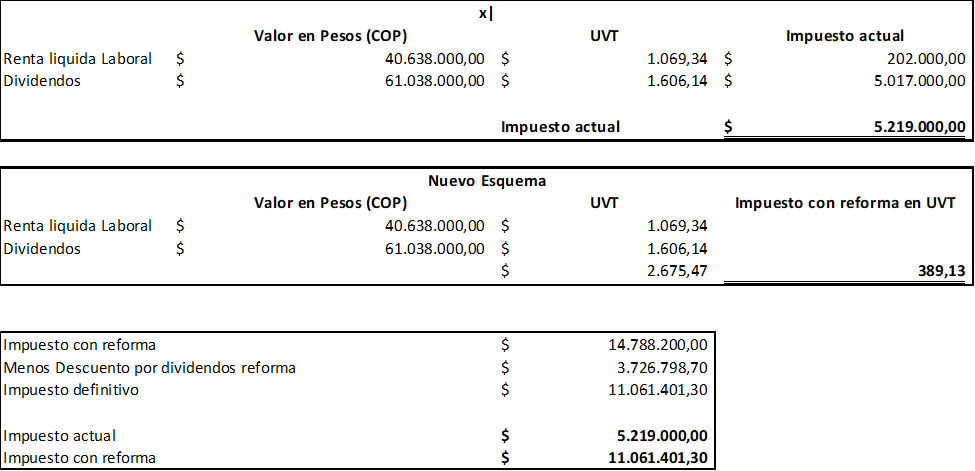

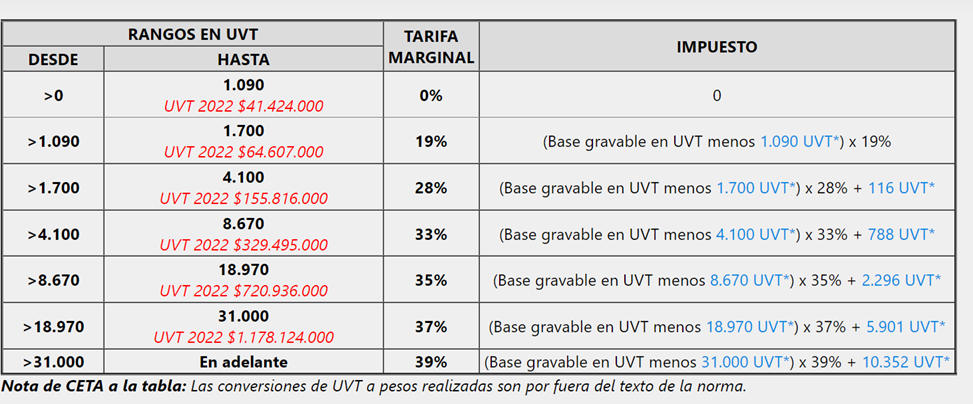

- Para las personas naturales residentes fiscales en Colombia la renta líquida por la cédula de dividendos por utilidades que se reputaban como no gravadas, de acuerdo con el artículo 49 del ET se acumulará en la cédula general y se aplicará la tarifa progresiva, de conformidad con el siguiente cuadro:

Luego de haber determinado el impuesto, habiendo sumado, rentas laborales, pensiones y dividendos se concede un descuento al impuesto total determinado de la siguiente manera:

- Renta líquida cedular de dividendos y participaciones en UVT menos 1.090 UVT) x 19%

Este esquema continúa con la premisa que todo tipo de ingreso se sigue sumando para cuantificar el impuesto de renta y, concede un descuento tributario cuando las rentas salariales son superiores los dividendos decretados. En este caso, sube la tributación de los dividendos.

En aras de ilustrar lo anterior, presentamos el siguiente ejemplo:

Una persona que tiene un salario de $ 5.2 millones mensuales y recibe dividendos anuales por $ 61.038.000.

- La retención de dividendos será del veinte por ciento (15%) donde las primeras 1.090 UVT estarán exentas de retención en la fuente.

- Para los extranjeros, la tarifa y retención de dividendos será del veinte por ciento (20%).

- Para los extranjeros residenciados en países con convenios de doble imposición (CDI) los dividendos se sujetarán a lo dispuesto en dichos acuerdos.

- La retención cuando se distribuya a una sociedad nacional sube al diez por ciento (10%) y esta será trasladable a la retención que realice la sociedad al inversionista final.

- El pago de dividendos en acciones o en cualquier derecho societario que implique una capitalización estará sujeta este impuesto de manera común y corriente.

- PRESENCIA ECONÓMICA SIGNIFICATIVA CON ALGUNAS MODIFICACIONES.

- Este régimen comienza a regir a partir del 1 de enero de 2024.

- Se va a gravar a los extranjeros que tengan “presencia significativa” en Colombia. Es así como en la práctica el Gobierno espera gravar plataformas como UBER; Netflix, HBO, Google y Facebook, pero puede que estén incluyendo otras entidades que cumplirían las circunstancias descritas, siendo los grandes proveedores de productos importados por los residentes colombianos como Amazon.

- Se considera ingreso de fuente nacional los ingresos provenientes de la venta de bienes y/o prestación de servicios realizada por personas no residentes o entidades no domiciliadas en el país con presencia económica significativa en Colombia, a favor de clientes y/o usuarios ubicados en el territorio nacional

- Se entiende por presencia económica significativa sí la entidad cumple con alguno de los siguientes parámetros:

- Para la comercialización de bienes, se entenderá que una persona no residente o entidad no domiciliada tendrá una presencia económica significativa en Colombia cuando:

1.1 Se mantenga interacción (es) deliberada (s) y sistemática (s) en el mercado colombiano, esto es, con cliente(s) y/o usuario(s) ubicado(s) en el territorio nacional; y

1.2 Durante el año gravable anterior o en el año gravable en curso, hubiere obtenido u obtenga ingresos brutos de treinta y un mil trescientas (31.300) UVT o más por transacciones que involucren venta de bienes con cliente(s) y/o usuario(s) ubicado(s) en el territorio nacional.

- Para la prestación de servicios digitales desde el exterior se encuentran sujetos al impuesto sobre la renta, sin necesidad de cumplir los numerales anteriores, las personas que presten cualquiera de los siguientes:

2.1 Los servicios de publicidad online.

2.2 Los servicios de contenidos digitales, sean online o descargables, incluyendo las aplicaciones móviles, libros electrónicos, música y películas.

2.3 Los servicios de transmisión libre, incluyendo programas de televisión, películas, “streaming”, música, transmisión multimedia -“podcasts” y cualquier forma de contenido digital.

2.4 Cualquier forma de monetización de información y/o datos de usuarios ubicados en el territorio nacional y que han sido generados por la actividad de dichos usuarios en mercados digitales.

2.5 Los servicios online de plataformas de intermediación.

2.6 Las suscripciones digitales a medios audiovisuales incluyendo, entre otras, noticias, magacines, periódicos, música, video, juegos de cualquier tipo.

2.7 La gerencia, administración o manejo de datos electrónicos incluyendo el almacenamiento web, almacenamiento de datos en línea, servicios de intercambio de archivos o de almacenamiento en la nube.

2.8 Los servicios o el licenciamiento de motores de búsqueda online, estandarizados o automatizados, incluyendo “software” personalizado.

2.9 Los servicios de educación online.

2.10 El suministro de enseñanza o entrenamiento a distancia.

2.11 El suministro de derecho de uso o explotación de intangibles.

2.12 Otros servicios electrónicos o digitales con destino a usuarios ubicados en el territorio nacional.

2.13 Cualquier otro servicio prestado a través de un mercado digital con destino a usuarios ubicados en el territorio nacional.

- La persona no residente o entidad no domiciliada en Colombia a la que se refiere esta disposición podrá optar por declarar y pagar en el formulario del impuesto sobre la renta, una tarifa del tres por ciento (3%) sobre la totalidad de los ingresos brutos derivados de la venta de bienes y/o prestación de servicios digitales desde el exterior, vendidos o prestados a usuarios ubicados en el territorio nacional. En este caso, no aplicará el artículo 594-2 del Estatuto Tributario, en tanto que se entenderán válidamente presentadas las declaraciones en estos supuestos. Cuando la persona no residente o entidad no domiciliada en Colombia, opte por este mecanismo, podrá solicitar la no aplicación de la retención en la fuente del 10%.

- Los pagos o abonos en cuenta por concepto de la venta de bienes y/o prestación de servicios, realizada por efectuados a personas no residentes o entidades no domiciliadas en el país con presencia económica significativa en Colombia, a favor de clientes y/o usuarios ubicados en el territorio nacional que no se enmarquen en los demás supuestos de este artículo están sujetos a una tarifa del diez (10%) sobre el valor total del pago.

- Para el caso de la retención en la fuente, serán agentes de retención las entidades emisoras de tarjetas crédito y débito, los vendedores de tarjetas prepago, los recaudadores de efectivo a cargo de terceros, las pasarelas de pago, los agentes de retención de que trata el artículo 368 del Estatuto Tributario y los demás que designe la DIAN.

- Los extranjeros residentes fiscales con un país que tiene un CDI vigente se regirán por lo dispuesto en ese CDI.

- IMPUESTO DE RENTA DE PERSONAS NATURALES.

- La renta exenta por rentas de trabajo será del veinticinco (25%) pero su tope cuantitativo baja sustancialmente, puesto que ya no será 2.880 UVT ($ 109.448.640) anuales sino de 790 UVT ($33.496.000) anuales o mejor dicho serán $ 2.791.333 anuales.

- El límite del cuarenta por ciento (40%) de las rentas exentas y deducciones para rentas de la cédula se proponía que su límite cuantitativo se determinó en 1.340 UVT (56.816.000).

- Al límite anterior se podrá deducir hasta 72 UVT anuales ($ 3.052.800) por dependiente y hasta como máximo cuatro dependientes sin perjuicio de las deducciones previstas en el inciso 2 del artículo 387, por lo tanto, entendemos que esto es una deducción adicional, dado que utiliza la expresión sin perjuicio.

- Las personas naturales que declaren ingresos de la cédula general, que adquieran bienes y/o servicios, podrán solicitar como deducción en el impuesto sobre la renta, independientemente que tenga o no relación de causalidad con la actividad productora de renta del contribuyente, el uno por ciento (1%) del valor de las adquisiciones, sin que exceda doscientas cuarenta (240) UVT ($ 10.176.000) en el respectivo año gravable, siempre que se cumpla con los siguientes requisitos:

- Que la adquisición del bien y/o del servicio no haya sido solicitada como costo o deducción en el impuesto sobre la renta, impuesto descontable en el impuesto sobre las ventas -IVA, ingreso no constitutivo de renta ni ganancia ocasional, renta exenta, descuento tributario u otro tipo de beneficio o crédito fiscal

- Que la adquisición del bien y/o del servicio esté soportada con factura electrónica de venta con validación previa, en donde se identifique el adquirente con nombres y apellidos y el número de identificación tributaria -NIT o número de documento de identificación, y con el cumplimiento de todos los demás requisitos exigibles para este sistema de facturación.

- Que la factura electrónica de venta se encuentre pagada a través de tarjeta débito, crédito o cualquier medio electrónico en el cual intervenga una entidad vigilada por la Superintendencia Financiera o quien haga sus veces, dentro del periodo gravable en el cual se solicita la deducción de que trata el presente numeral.

- Que la factura electrónica de venta haya sido expedida por sujetos obligados a expedirla.

- Las rentas laborales, no laborales las de capital, de pensiones y dividendos, se sumarán y se les aplicará una tarifa única progresiva que corresponde a la del artículo 241 del ET ya no harán parte de está cedula las ganancias ocasionales:

- Se modificó el numeral 3 del parágrafo segundo del artículo 387 relativo a los dependientes por incapacidad física o psicológica de hijos menores del contribuyente ya no serán hasta 23 años sino hasta 18 años.

- Ya no es necesario probar que el trabajador independiente no tiene dos empleados o más empleados para que le aplique la depuración de retención del artículo 383 del ET basta con que sea rentas de trabajo que no provengan de una relación laboral o reglamentaria para que aplique dicha metodología.

- La tarifa de ganancias ocasionales será del quince por ciento (15%) salvo los premios de rifas y loterías que será del treinta y cinco por ciento (35%).

- Las exenciones en ganancias ocasiones se reducen así:

- Se redujo la renta exenta en seguros de vida a 3.250 UVT ($ 137.800.000).

- La utilidad en la venta de casa o apartamento destinado a la vivienda efectiva pasa de 7.500 UVT ($ 318.090.000) a 5.000 UVT ($212.060.000). (Esta renta exenta no estará dispuesta a viviendas de ciertos valores sino a todas).

- Para efectos del impuesto sobre la renta y complementarios, constituyen pagos en especie y deberán reportarse como ingreso a favor del beneficiario, a valor de mercado, los que efectúe el pagador a terceras personas por la prestación de servicios o adquisición de bienes destinados al contribuyente o a su cónyuge, o a personas vinculadas con él por parentesco dentro del cuarto grado de consanguinidad, segundo de afinidad o único civil, siempre y cuando no constituyan ingreso propio en cabeza de dichas personas y no se trate de los aportes que por ley deban realizar los empleadores al Sistema de Seguridad Social integral, al Instituto Colombiano de Bienestar Familiar -ICBF, al Servicio Nacional de Aprendizaje -SENA y a las Cajas de Compensación Familiar

- DECLARACIÓN DE ACTIVOS EN EL EXTERIOR.

Se derogó la exoneración de presentar declaración de activos en el exterior cuando el valor de estos tuviera un valor inferior a 2.000 UVT ($ 76.008.000) ahora se deberá presentar sí se tienen activos en el exterior desde un peso ($ 1.00)

- IMPUESTO AL PATRIMONIO.

- Se crea un impuesto al patrimonio permanente para las siguientes personas:

-

- Personas naturales nacionales o extranjeras, sucesiones ilíquidas contribuyentes del impuesto sobre la renta o regímenes sustitutivos.

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído directamente en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno

- Las personas naturales, nacionales o extranjeras, que no tengan residencia en el país, respecto de su patrimonio poseído indirectamente a través de establecimientos permanentes, en el país, salvo las excepciones previstas en los tratados internacionales y en el derecho interno

- Las sucesiones ilíquidas de causantes sin residencia en el país al momento de su muerte respecto de su patrimonio poseído en el país.

- Las sociedades o entidades extranjeras que no sean declarantes del impuesto sobre la renta en el país, y que posean bienes ubicados en Colombia diferentes a acciones, cuentas por cobrar y/o inversiones de portafolio de conformidad con el artículo 2.17.2.2.1.2 del Decreto 1068 de 2015 y el 18-1 de este Estatuto, como inmuebles, yates, botes, lanchas, obras de arte, aeronaves o derechos mineros o petroleros. No serán sujetos pasivos del impuesto al patrimonio las sociedades o entidades extranjeras, que no sean declarantes del impuesto sobre la renta en el país, y que suscriban contratos de arrendamiento financiero con entidades o personas que sean residentes en Colombia.

- Este Impuesto no estará en cabeza de sociedades nacionales.

- El hecho generador será la posesión de patrimonio líquido superior a tres mil millones de pesos ($ 3.000.000.000)

- La tarifa será del 0.5% anual del patrimonio líquido para patrimonios superiores a tres mil millones e inferiores a cinco mil millones.

- La tarifa anual será del 1% sí el patrimonio líquido es igual o superior a cinco mil millones.

- La tarifa para patrimonios iguales o superiores a $ 10.000 millones de pesos la tarifa será del 1.5% por los primeros cuatro años, y luego volverá a la tarifa del 1%.

- Se causará el 1 de enero de cada año.

- De la base gravable se restará la casa o habitación donde viva efectivamente el contribuyente hasta 12.000 UVT ($ 508.800.000), no quedan cobijados inmuebles de recreo, segundas de vivienda u otro tipo de inmuebles.

- Hay cambios en el valor de las acciones, en tanto que se deberá declarar de la siguiente manera:

- El valor de las acciones o cuotas de interés social de sociedades o entidades nacionales que no coticen en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según lo determine la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN, corresponde al costo fiscal determinado conforme a lo previsto en el Titulo II del Libro I de este Estatuto, actualizado anualmente en los términos del artículo 73 del Estatuto Tributario para las acciones o cuotas de interés social, a partir de su adquisición. Las acciones o cuotas de interés social adquiridas antes del 1 de enero de 2006, se entenderán adquiridas en el año 2006.Si el valor calculado conforme a la anterior regla es mayor al valor intrínseco de las acciones, se tomará este último. El valor intrínseco se calculará dividiendo el patrimonio contable a primero de enero de cada año, entre las acciones o cuotas de interés social en circulación.

- En el caso de las acciones o cuotas de interés social de sociedades o entidades nacionales que coticen en la Bolsa de Valores de Colombia o una de reconocida idoneidad internacional según lo determine la U.A.E. Dirección de Impuestos y Aduanas Nacionales DIAN, el valor corresponderá al valor promedio de cotización del mercado del año o fracción de año, inmediatamente anterior a la fecha de causación del impuesto. El tratamiento previsto en los numerales 1 y 2 será aplicable para determinar el costo fiscal a declarar de los derechos en vehículos de inversión tales como fiducias mercantiles o fondos de inversión colectiva cuyos activos correspondan a acciones o cuotas de interés social de sociedades o entidades nacionales, de acuerdo con el artículo 271-1 del Estatuto Tributario, en lo que no sea contrario a estos numerales.

- Las participaciones en fundaciones de interés privado, trusts, seguro con componente de ahorro material, fondos de inversión o cualquier otro negocio fiduciario en el exterior, se asimilarán a derechos fiduciarios y en este caso se aplicará lo dispuesto en los artículos 271-1 y 288 del Estatuto Tributario.

Para estos efectos, cuando los beneficiarios estén condicionados o no tengan control o disposición de los activos subyacentes, el declarante del impuesto al patrimonio será el fundador, constituyente u originario del patrimonio transferido a la fundación de interés privado, trust, seguro con componente de ahorro material, fondo de inversión o cualquier otro negocio fiduciario. Lo anterior sin consideración de la calidad de discrecional, revocable o irrevocable y sin consideración de las facultades del protector, asesor de inversiones, comité de inversiones o poderes irrevocables otorgados a favor del fiduciario o de un tercero.

En caso del fallecimiento del fundador, constituyente u originario, la sucesión ilíquida será el declarante de dichos activos, hasta el momento en que los beneficiarios reciban los activos, para lo cual las sociedades intermedias creadas para estos propósitos no serán reconocidas para fines fiscales. En caso de que el fundador, constituyente u originario no pueda ser determinado o la sucesión ya haya sido liquidada, los declarantes serán los beneficiarios directos o indirectos de los activos, aun si su beneficio está sometido a condiciones o plazos o no tengan control o disposición de los activos, con independencia de que no gocen de la propiedad o posesión del bien.

Lo previsto para la determinación de la base gravable, sólo tiene efectos en el impuesto al patrimonio y no podrá ser aplicado a otros impuestos.

- PROHIBICIÓN EXPRESA SOBRE BENEFICIOS FISCALES CONCURRENTES.

Un mismo hecho económico no podrá generar más de un beneficio tributario para el mismo contribuyente, salvo que la Ley expresamente así lo determine.

La utilización de beneficios fiscales múltiples, basados en el mismo hecho económico, ocasiona para el contribuyente la pérdida del mayor beneficio, sin perjuicio de las sanciones por inexactitud a que haya lugar.

Se considera que son beneficios tributarios concurrentes, los siguientes:

- Las deducciones autorizadas por la ley, que no tengan relación directa de causalidad con la renta;

- Los descuentos tributarios;

- Las rentas exentas;

- Los ingresos no constitutivos de renta ni ganancia ocasional; o

- La reducción de la tarifa impositiva en el impuesto sobre la renta.

Esto no será aplicable a los ingresos provenientes de la relación laboral y legal o reglamentaria.

- REGIMEN TRIBUTARIO ESPECIAL

- El plazo para acreditar que se cumple con los requisitos para pertenecer al régimen se amplió hasta seis meses.

- Cuando la Administración Tributaria compruebe que no se ha presentado la información establecida en el Estatuto y los demás requisitos exigidos para el proceso de calificación en el Régimen Tributario Especial, se procederá dentro del término de diez (10) días hábiles siguientes a la radicación de la solicitud, a informar al solicitante los requisitos que no se cumplieron, con el fin de que éste los subsane dentro del mes siguiente al envío de la comunicación. Si el contribuyente no cumple con los requisitos, en los términos indicados en la presente disposición, la entidad no podrá ser registrada en el Registro Único Tributario -RUT como contribuyente del Régimen Tributario Especial y seguirá perteneciendo al régimen tributario ordinario y la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN rechazará la solicitud mediante acto administrativo, contra el que procede recurso de reposición.

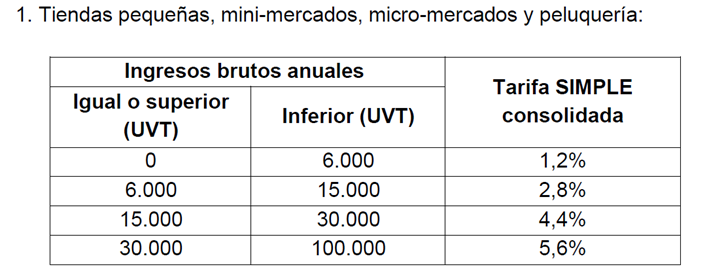

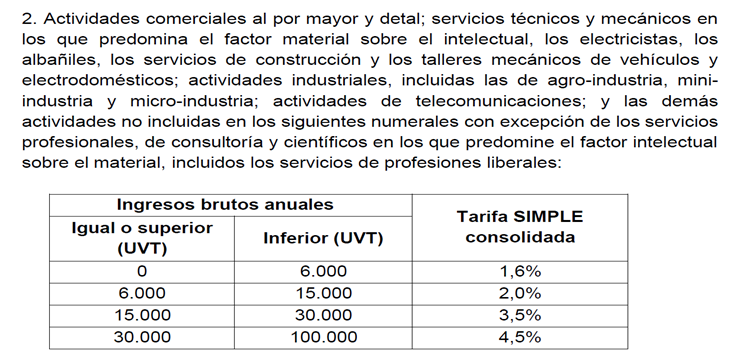

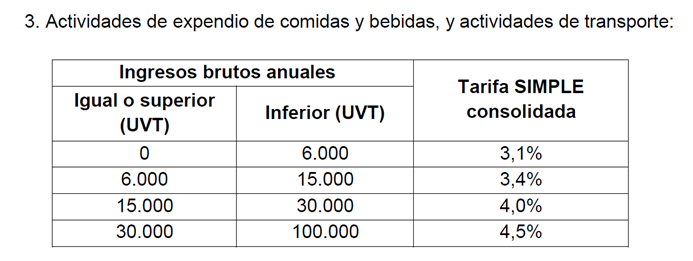

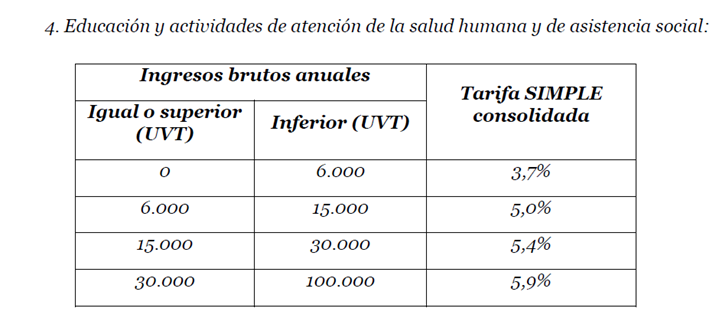

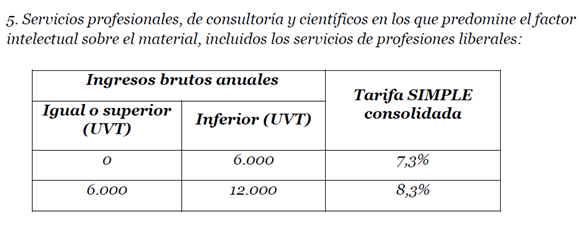

- RÉGIMEN SIMPLE.

- Se bajan las tarifas del régimen simple de la siguiente manera

- Se incluyó las actividades de salud:

- Se limita el acceso al regimen a los servicios profesionales de la siguiente manera:

- Los contribuyentes personas naturales pertenecientes al Régimen Simple de Tributación – SIMPLE que no superen las 3.500 UVT ($ 148.400.000) de ingreso, deberán presentar únicamente una declaración anual consolidada y pago anual sin necesidad de realizar pagos anticipados a través del recibo electrónico SIMPLE.

- De forma optativa y excluyente podrá optar por el descuento de pagos electrónicos o el contribuyente podrá tomar como descuento tributario el gravamen a los movimientos financieros que haya sido efectivamente pagado por los contribuyentes durante el respectivo año gravable, independientemente que tenga o no relación de causalidad con la actividad económica del contribuyente, siempre que se encuentre debidamente certificado por el agente retenedor y no exceda del 0,004% de los ingresos netos del contribuyente. Este descuento no podrá exceder el impuesto a cargo del contribuyente perteneciente al Régimen Simple de Tributación -SIMPLE y, la parte que corresponda al impuesto de industria y comercio consolidado no podrá ser cubierta con dicho descuento.

- IMPUESTO NACIONAL SOBRE PRODUCTOS PLÁSTICOS DE UN SOLO USO UTILIZADOS PARA ENVASAR, EMBALAR O EMPACAR BIENES

- Plástico de un solo uso son aquellos que no han sido concebidos, diseñados o introducidos en el mercado para realizar múltiples circuitos, rotaciones o usos a lo largo de su ciclo de vida, independientemente del uso repetido que le otorgue el consumidor. Son diseñados para ser usados una sola vez y con corto tiempo de vida útil, entendiendo la vida útil como el tiempo promedio en que el producto ejerce su función.

- El hecho generador del impuesto es la venta, el retiro para consumo propio o la importación para consumo propio, de los productos plásticos de un solo uso utilizados para envasar, embalar o empacar bienes.

- El impuesto se causará en las ventas efectuadas por los productores, en la fecha de emisión de la factura; en los retiros para consumo de los productores, en la fecha del retiro; y en las importaciones, en la fecha en que se nacionalice el bien.

- El sujeto pasivo y responsable del impuesto es el productor o importador, según corresponda.

- La base gravable del impuesto es el peso en gramos del envase, embalaje o empaque de plástico de un solo uso.

- La tarifa del impuesto es de 0,00005 UVT por cada (1) gramo del envase, embalaje o empaque.

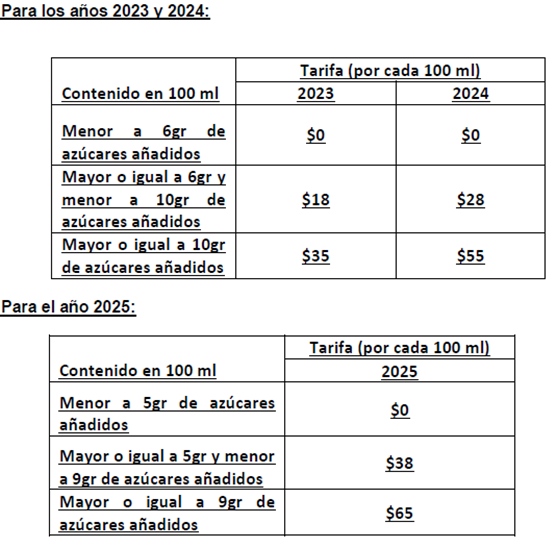

- IMPUESTO AL CONSUMO A LAS BEBIDAS ULTRAPROCESADAS AZUCARADAS

- Este tributo, el mismo entra a regir a partir del primero de noviembre de 2023.

- Hecho generador del impuesto: Se mantiene la redacción aprobada por las comisiones conjuntas III de Senado y Cámara establecieron como hecho generador del impuesto la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso e importación de bebidas ultra procesadas azucaradas.

- Se considera que es una bebida ultra procesada azucarada la bebida líquida que no tenga un grado alcohólico volumétrico superior a 0,5% vol, y a la cual se le ha incorporado cualquier azúcar añadido.

- En esta definición se incluyen bebidas gaseosas o carbonatadas, bebidas a base de malta, bebidas tipo té o café, bebidas a base de fruta en cualquier concentración, refrescos, zumos y néctares de fruta, bebidas energizantes, bebidas deportivas, refrescos, aguas saborizadas y mezclas en polvo.

- Igualmente, se consideran concentrados, polvos y jarabes las esencias o extractos de sabores que permitan obtener bebidas saborizadas y los productos con o sin edulcorantes o saboreadores, naturales, artificiales o sintéticos, adicionados o no, de jugo, pulpa o néctar, de frutas, de verduras o legumbres y otros aditivos para alimentos, así como las mezclas a base de harina, fécula, extracto de malta y almidón.

- Se consideran azúcares añadidos los monosacáridos y/o disacáridos que se adicionan durante el procesamiento de alimentos o se empaquetan como tales, e incluyen aquellos contenidos en los jarabes, los naturalmente presentes en la miel y/o en los concentrados de jugos de frutas o vegetales. No se considera azúcar añadido los edulcorantes sin aporte calórico.

- Partiendo entonces de estas definiciones, serán bienes gravados con este impuesto, los que se identifican con las siguientes partidas arancelarias: (Se eliminaron las partidas arancelarias 04.03 y 04-9)

| Producto | Partida arancelaria |

| Extracto de malta; preparaciones alimenticias de harina, grañones, sémola, almidón, fécula o extracto de malta, que no contengan cacao o con un contenido de cacao inferior al 40% en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte; preparaciones alimenticias de productos de las partidas 04.01 a 04.04 que no contengan cacao o con un contenido de cacao inferior al 5% en peso calculado sobre una base totalmente desgrasada, no expresadas ni comprendidas en otra parte. | 19.01 (excepto 19.01.90.2000 y 19.01.20.00.00) |

| Jugos de frutas u otros frutos (incluido el mosto de uva y el agua de coco) o de hortalizas, sin fermentar y sin adición de alcohol, incluso con adición de azúcar u otro edulcorante | 20.09 |

| Extractos, esencias y concentrados de café, té o yerba mate y preparaciones a base de estos productos o a base de café, té o yerba mate; achicoria tostada y demás sucedáneos del café tostados y sus extractos, esencias y concentrados. | 21.01 |

| Agua, incluidas el agua mineral y la gaseada, con adición de azúcar u otro edulcorante o aromatizada, y demás bebidas no alcohólicas, excepto los jugos de frutas u otros frutos o de hortalizas de la partida 20.09. | 22.02 |

| Preparaciones compuestas cuyo grado alcoholico volumétrico sea inferior o igual al 0,5% vol para la elaboración de bebidas | 2106.90.21.00 y 2106.90.29.00 |

- No constituyen hecho generador del impuesto a las bebidas ultra procesadas azucaradas, la donación por parte del productor o importador cuando se realice a los bancos de alimentos que se encuentren constituidos como entidades sin ánimo de lucro del Régimen Tributario Especial, o los bancos de alimentos que bajo la misma personería jurídica posea la iglesia o confesión religiosa reconocida por el Ministerio del Interior o por la ley.

- sujeto pasivo del impuesto, son responsables del impuesto el productor y/o el importador, según el caso. Es decir, se suprime que el vinculado económico de uno y otro tenga esta carga fiscal.

- De la misma manera se establece que este tributo no se causará cuando los productores sean personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, inferiores a 10.000 UVT. Cuando se supere esta cuantía, será responsable del impuesto a las bebidas ultra procesadas azucaradas a partir del periodo gravable siguiente.

- La base gravable se continúa considerando como valor sobre el cual se ha de liquidar el impuesto el contenido de azúcar en gramos (g) por cada 100 mililitros (100 ml) de bebida, o su equivalente, vendidos por el productor o importados por el importador

- No obstante, se hacen las siguientes claridades para la determinación de la base, cuando se trata de los concentrados, polvos, mezclas y jarabes, ya que la base se calculará con relación al contenido de azúcar en gramos (g) por cada 100 mililitros (100 ml) de bebida, o su equivalente, que el empaque o envase certifique que pueden producirse mediante la respectiva mezcla o dilución.

Se prevén las siguientes tarifas para los años 2023 a 2025.

No obstante, se adiciona la siguiente fórmula para determinar el monto del impuesto aplicable a cada bebida:

𝐼𝑀𝑃 = 𝑉𝑜𝑙 100 ∗ 𝑇𝑎𝑟𝑖𝑓a

Donde:

- 𝐼𝑀𝑃: Monto del impuesto aplicable a la bebida, en pesos. 𝑉𝑜𝑙: Volumen de la bebida, expresado en mililitros (ml).

- 𝑇𝑎𝑟𝑖𝑓𝑎: Tarifa del impuesto, según lo determinado en la tabla anterior.

A partir del año 2026, el valor de las tarifas establecidas para el año 2025 se ajustará cada primero (1) de enero en el mismo porcentaje en que se incremente la Unidad de Valor Tributario -UVT. La Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales -DIAN expedirá por medio de acto administrativo el porcentaje de incremento de la Unidad de Valor Tributario -UVT y el valor de las tarifas actualizadas.

No obstante, es preciso mencionar que la reforma ya aprobada mantiene la consideración de deducibilidad del costo para efectos del impuesto sobre la renta y complementarios al considerarse como un mayor valor del bien, pero no tendrá la naturaleza de ser considerado como descontable en materia del impuesto a las ventas (IVA).

- IMPUESTO AL CONSUMO A LOS PRODUCTOS COMESTIBLES ULTRAPROCESADOS.

- Este tributo, el mismo entra a regir a partir del primero de noviembre de 2023.

- A continuación procederemos a exponer los aspectos más relevantes en materia de este nuevo impuesto al consumo, surtidas las etapas de concertación en el Congreso y que son consideradas entonces como definitivas en el texto aprobado para sanción presidencial.

- El hecho generador del impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos está constituido por: En la producción, la venta, el retiro de inventarios o los actos que impliquen la transferencia de dominio a título gratuito u oneroso y la importación de estos productos.

- Los bienes que son sujeto del gravamen, son los que se identifican con las siguientes partidas arancelarias, siempre que a dichos productos comestibles ultra procesados se les haya adicionado azúcares, sal/sodio y/o grasas y su contenido supere los siguientes valores:

| Producto | Partida arancelaria |

| Productos constituidos por los componentes naturales de la leche, incluso con adición de azúcar u otro edulcorante, no expresados ni comprendidos en otra parte; excepto el arequipe y/o dulce de leche

|

04.04.90.00.00 |

| Embutidos y productos similares de carne, despojos, sangre o de insectos; preparaciones alimenticias a base de estos productos. | 16.01 |

| Las demás preparaciones y conservas de carne, despojos, sangre o de insectos. | 16.02 |

| Artículos de confitería sin cacao (incluido el chocolate blanco). | 17.04 |

| Chocolate y demás preparaciones alimenticias que contengan cacao. | 18.06 |

| – Mezclas y pastas para la preparación de productos de panadería, pastelería o galletería, de la partida 19.05 | 19.01.20.00.00 |

| Productos a base de cereales obtenidos por inflado o tostado (por ejemplo: hojuelas o copos de maíz); cereales (excepto el maíz) en grano o en forma de copos u otro grano trabajado (excepto la harina, grañones y sémola), precocidos o preparados de otro modo, no expresados ni comprendidos en otra parte. | 19.04 |

| Productos de panadería, pastelería o galletería, incluso con adición de cacao; hostias, sellos vacíos de los tipos utilizados para medicamentos, obleas para sellar, pastas secas de harina, almidón o fécula, en hojas, y productos similares. Excepto el pan y las obleas | 19.05 |

| Las demás hortalizas preparadas o conservadas (excepto en vinagre o en ácido acético), sin congelar, excepto los productos de la partida 20.06. | 20.05 |

| Hortalizas, frutas u otros frutos o sus cortezas y demás partes de plantas, confitados con azúcar (almibarados, glaseados o escarchados). | 20.06.00.00 |

| Confituras, jaleas y mermeladas, purés y pastas de frutas u otros frutos, obtenidos por cocción, incluso con adición de azúcar u otro edulcorante. excepto el bocadillo de guayaba | 20.07 |

| Frutas u otros frutos y demás partes comestibles de plantas, preparados o conservados de otro modo, incluso con adición de azúcar u otro edulcorante o alcohol, no expresados ni comprendidos en otra parte. | 20.08 |

| Preparaciones para salsas y salsas preparadas; condimentos y sazonadores, compuestos; harina de mostaza y mostaza preparada. | 21.03 |

| Helados, incluso con cacao. | 21.05 |

| Preparaciones alimenticias no expresadas ni comprendidas en otra parte. | 21.06 (excepto 21.06.90.21.00 y 21.06.90.29.00) |

Se mantiene la definición del sujeto pasivo del impuesto al establecer que ése será el productor y/o el importador, según el caso.

- Al igual que con el impuesto a las bebidas azucaradas, se establece que este tributo no se causará cuando los productores sean personas naturales que en el año gravable anterior o en el año en curso hubieran obtenido ingresos brutos provenientes de las actividades gravadas con este impuesto, inferiores a 3.500 UVT. Cuando se supere esta cuantía, será responsable del impuesto a los productos comestibles ultra procesados industrialmente y/o con alto contenido de azúcares añadidos a partir del periodo gravable siguiente.

- Con relación a la base gravable de este impuesto, esta queda de la siguiente manera:

- En el caso de donación o retiro de inventario, la base gravable es el valor comercial, de acuerdo con lo señalado en el artículo 90 del Estatuto Tributario.

- En el caso de las mercancías importadas, la base gravable sobre la cual se liquida el impuesto a los productos comestibles ultra procesados y/o con alto contenido de azúcares añadidos, será la misma que se tiene en cuenta para liquidar los tributos aduaneros, adicionados con el valor de este gravamen.

- Tratándose de productos terminados producidos en zona franca, la base gravable será el valor de todos los costos y gastos de producción de conformidad con el certificado de integración, más el valor de los tributos aduaneros. Cuando el importador sea el comprador o cliente en territorio aduanero nacional, la base gravable será el valor de la factura más los tributos aduaneros.

- Finalmente, en lo que hace referencia al último elemento del impuesto, esto es, la tarifa el proyecto aprobado dispuso que la misma será incrementada gradualmente así: El diez por ciento (10%) en el año 2023, del quince por ciento (15%) en el año 2024 y del veinte por ciento (20%) a partir del año 2025.

- Al igual que el impuesto a las bebidas azucaradas, este tributo será considerado como costo deducible en el impuesto sobre la renta como mayor valor del bien, en los términos del artículo 115 del Estatuto Tributario, más no genera impuestos descontables para efectos del impuesto a las ventas.

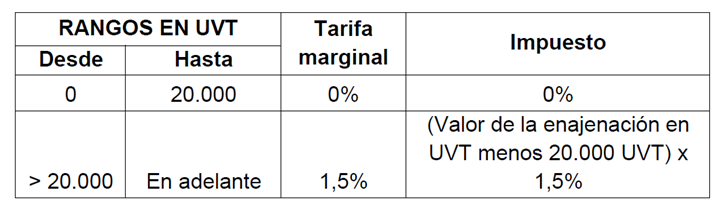

- IMPUESTO DE TIMBRE.

Tratándose de documentos que sean elevados a escritura pública, se causará el impuesto de timbre, en concurrencia con el impuesto de registro, siempre y cuando no se trate de la enajenación a cualquier título de bienes inmuebles cuyo valor sea inferior a veinte mil (20.000) UVT ($ 848.000.000) y no haya sido sujeto a este impuesto, o naves, o constitución o cancelación de hipotecas sobre los mismos. En el caso de constitución de hipoteca abierta, se pagará este impuesto sobre los respectivos documentos de deber.

- A partir del año 2023, la tarifa del impuesto para el caso de documentos que hayan sido elevados a escritura pública tratándose de la enajenación a cualquier título de bienes inmuebles cuyo valor sea igual o superior a veinte mil (20.000) UVT, la tarifa se determinará conforme con la siguiente tabla:

- EXCLUSION DE IVA PARA IMPORTACIONES POR TRAFICO POSTAL EN PAISES CON TLC.

Se matiza la importación de bienes objeto de tráfico postal, envíos urgentes o envíos de entrega rápida cuyo valor no exceda de doscientos dólares USD$200, de acuerdo con lo establecido en cada acuerdo o tratado de Libre Comercio, porque se establece que en el TLC debe ser expreso que no se cobre ese impuesto.

- SANCIÓN POR NO INFORMAR.

La sanción por no informar se reduce y puede aplicarse el principio de favorabilidad. La sanción queda de la siguiente forma:

Las personas y entidades obligadas a suministrar información tributaria así como aquellas a quienes se les haya solicitado informaciones o pruebas, que no la suministren, que no la suministren dentro del plazo establecido para ello o cuyo contenido presente errores o no corresponda a lo solicitado, incurrirán en la siguiente sanción:

- Una multa que no supere siete mil quinientas (7.500) UVT, la cual será fijada teniendo en cuenta los siguientes criterios:

- El uno por ciento (1%) de las sumas respecto de las cuales no se suministró la información exigida;

- El cero coma siete por ciento (0,7%) de las sumas respecto de las cuales se suministró en forma errónea;

- El cero coma cinco por ciento (0,5%) de las sumas respecto de las cuales se suministró de forma extemporánea;

- Cuando no sea posible establecer la base para tasar la sanción o la información no tuviere cuantía, la sanción será de cero coma cinco (0,5) UVT por cada dato no suministrado o incorrecto la cual no podrá exceder siete mil quinientas (7.500) UVT.

El obligado a informar podrá subsanar de manera voluntaria las faltas de que antes de que la Administración Tributaria profiera pliego de cargos, en cuyo caso deberá liquidar y pagar la sanción correspondiente de que trata el numeral 1) del presente artículo reducida al diez por ciento (10%).

Cuando un dato omiso o inexacto se reporte en diferentes formatos o este comprendido en otro reporte para el cálculo de la sanción de que trata este artículo, se sancionará la omisión o el error tomando el dato de mayor cuantía.

- Los contribuyentes que hayan incurrido en las infracciones señaladas en este artículo y no les hayan notificado pliego de cargos, podrán corregir o subsanar la información, presentándola hasta el 1 de abril de 2023, aplicando la sanción del parágrafo 1 reducida al cinco por ciento (5%).

- BENEFICIO PARA SANCIÓN POR NO DECLARAR Y TASA DE INTERES EN OBLIGACIONES TRIBUTARIAS Y CON LA UGPP.

- Aplica para contribuyentes que no hayan presentado sus declaraciones y las presenten y paguen hasta el 31 de mayo de 2023 o celebren un acuerdo de pago hasta el 30 de junio de 2023 se liquidarán la sanciones e intereses en los siguientes términos:

- La sanción de extemporaneidad se reducirá en un sesenta por ciento (60%) del monto determinado después de aplicar los artículos 641 y 640 del Estatuto Tributario.

- La tasa de interés de mora se reducirá en un sesenta por ciento (60%) de la tasa de interés establecida en el artículo 635 del Estatuto Tributario

- Estos beneficios también aplicarán para contribuyentes que corrijan las declaraciones que presenten inexactitudes en los impuestos administrados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN.

- Esto aplica quienes se les haya notificado requerimiento para declarar y/o corregir, pliegos de cargos, liquidación oficial, resolución sanción o fallo de recurso de reconsideración, las sanciones propuestas o determinadas por la UGPP de que tratan los numerales 1, 2, 3 y 4 del artículo 179 de la ley 1607 de 2012, respecto de las cuales se paguen hasta el treinta (30) de junio de 2023 la totalidad del acto administrativo, se reducirán al veinte por ciento (20%) del monto propuesto o determinado, con su respectiva actualización. En los procesos de cobro que se encuentren en curso o se inicien con posterioridad a la entrada en vigencia de la presente ley, donde se pretenda la reducción prevista en el presente parágrafo, siempre que paguen la totalidad del acto administrativo, se podrán suscribir facilidades de pago a más tardar el 30 de junio de 2023 y su solicitud deberá ser radicada hasta el 15 de mayo de 2023. Lo anterior, conforme con el procedimiento que para el efecto establezca la UGPP

- BENEFICIOS PARA PAGAR OBLIGACIONES EN MORA.

- Se prevé la posibilidad de celebrar acuerdos de pago a un año sin necesidad de aportar garantías.

- La tasa de interés tributaria para pagar obligaciones que se paguen antes del 30 de junio de 2023 se reduce a la mitad la tasa de interés prevista en el Estatuto Tributario.

- DEROGATORIAS

- Se derogó la posibilidad de deducir los aportes de empleadores a fondos voluntarios de pensiones.

- Se deroga la destinación especifica al impuesto al carbono.

- Ya no se deroga el ingreso no constitutivo de renta en venta de acciones cotizadas en bolsa, pero se limita la participación no exenta del 10% al 3%.

- Se mantienen todos los incentivos al sector cinematográfico, salvo la deducción del 165% que dieran empresas que son sujetas al impuesto sobre la renta y complementarios por donar dineros a los proyectos del sector.

- Se mantiene la presunción de costos en el sector cafetero.

- No se derogan los incentivos a librerías.

- Se derogó la Deducción por donaciones e inversiones en investigación, desarrollo tecnológico e innovación

- No derogan el descuento para inversiones realizadas en investigación, desarrollo tecnológico o innovación.

- Se derogó todas las rentas exentas de económica naranja.

- Se derogó todos los incentivos a las mega inversiones.