ADVERTENCIA SOBRE REGISTRO DE BENEFICIARIOS FINALES ANTE LA DIAN A MÁS TARDAR EL 31 DE JULIO DE 2023.

Como lo comunicamos el pasado 17 de enero, la Dirección de Impuestos y Aduanas Nacionales, mediante la Resolución No. 000164 de 2021, reglamentó la obligación de suministrar información en el Registro Único de Beneficiarios Finales -RUB- establecida por el artículo 631-6 del Estatuto Tributario, determinando que este hará parte integral del Registro Único Tributario y se constituirá como el mecanismo idóneo para suministrar la información estipulada en su artículo 8, la cual corresponde a los datos que permitan identificar plenamente a los beneficiarios finales de la persona jurídica, es decir, las personas naturales que finalmente poseen o controlan, directa o indirectamente la misma u otra estructura sin personería jurídica.

En concordancia con lo expuesto, son beneficiarios finales de una persona jurídica: (i) la persona natural que individual o conjuntamente, sea titular directa o indirectamente del cinco por ciento (5%) o más del capital o los derechos de voto de la persona jurídica, y/o que se beneficie en cinco por ciento (5%) de los activos, rendimientos o utilidades; (ii) la persona natural que individual o conjuntamente ejerza control sobre la persona jurídica y (iii) en los casos en que no se identifique ninguna persona natural siguiendo los supuestos anteriores, se deberá identificar a quien ostente el cargo de representante legal o a quien ostente el cargo de dirección sobre la sociedad[1].

Por otro lado, se establece que serán beneficiarios finales de una estructura sin personería jurídica o estructura similar las personas naturales que ostenten la calidad de fiduciante, fideicomitente, constituyente, el fiduciario; el comité fiduciario, comité financiero, el fideicomisario, el beneficiario, el beneficiario condicionado o cualquier cargo equivalente a los antes mencionados y, en todo caso, cualquier persona natural que ejerza control efectivo y/o final o que tenga derecho a gozar o disponer de los activos o utilidades[2].

______________________________

[1] Artículo 6, Resolución 000164 de 24 de diciembre de 2021, Dirección de Impuestos y Aduanas Nacionales

[2] Artículo 7, Resolución 000164 de 24 de diciembre de 2021, Dirección de Impuestos y Aduanas Nacionales

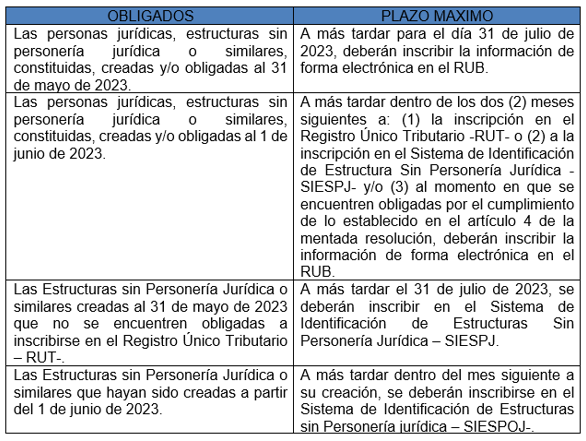

Ahora bien, a través de la Resolución No. 001240 del 28 de septiembre de 2022, que modificó los artículos 10 y 13 de la Resolución No. 000164 de 2021, se amplió el plazo para realizar los reportes en el RUB, así:

Así mismo, es preciso señalar que será responsabilidad del administrador, gestor o representante de la estructura sin personería jurídica o similar realizar la inscripción en el SIESPJ, al tiempo que, deberá cargar el documento soporte de creación. Dado el caso de que no sea posible que el administrador, gestor o representante proceda al registro de la información, deberá proceder a la inscripción quien para ello designen las partes, y previa inscripción de la actualización en el RUT, modificando la casilla 89 con el código ¨Administrador de Estructuras Sin Personería Jurídica¨.

En igual sentido, en su artículo 20 establece las sanciones por omitir este deber, las cuales dependerán de la conducta infractora, ya sea que no se suministre la información, se suministre errónea, incompleta o extemporáneamente o no se actualice, en todo caso, las sanciones podrán llegar a ser por la suma equivalente a 7500 UVT, sin perjuicio de que la conducta desplegada por el infractor pueda generar otras sanciones de tipo civil, penal o disciplinarias de acuerdo con la legislación nacional.

Finalmente, hemos reiterado de forma enfática en diferentes oportunidades, que el artículo 17 de la Resolución No. 000164 de 2021 establece que las personas jurídicas, estructuras sin personería jurídica o similares, tienen la obligación de identificar, obtener, conservar, suministrar y actualizar en el RUB o SIESPJ la información solicitada en la Resolución ibidem, bajo ese entendido, se deben realizar todos los actos necesarios para la identificación de los beneficiarios finales atendiendo al deber de debida diligencia.

Sumado a ello, se deben conservar todos los soportes de la información suministrada y la debida diligencia realizada[3], con el fin de sustentar las gestiones adelantadas por la compañía, ante una eventual fiscalización por parte de la Dirección de Impuestos y Aduanas Nacionales.

____________________________

[3] Artículo 18, Resolución 000164 de 24 de diciembre de 2021, Dirección de Impuestos y Aduanas Nacionales