LA SUPERINTENDENCIA DE SOCIEDADES EXPIDIÓ LA CIRCULAR ÚNICA DE REQUERIMIENTO DE INFORMACIÓN FINANCIERA (CURIF) PARA LAS PARA ENTIDADES EMPRESARIALES EN MARCHA, CÁMARAS DE COMERCIO EN MARCHA Y ENTIDADES EMPRESARIALES QUE NO ESTÁN EN MARCHA

A través de la Circular Externa No. 100-000009 del 2 de noviembre de 2023 la Superintendencia de Sociedades expidió la Circular Única de Requerimiento de Información Financiera (CURIF) mediante la cual procedió a realizar la compilación de los requerimientos que realiza la Entidad para facilitar la consulta a todos los supervisados.

Entre los temas que destacan en la circular se encuentra la información financiera aplicable a entidades empresariales en marcha, pues se establecen los requisitos mínimos para la presentación de los estados financieros de propósito general con corte del 31 de diciembre de cada ejercicio junto con los documentos adicionales en el Sistema Integrado de Reportes Financieros SIRFIN y se señalan los puntos de entrada que deben seleccionar las entidades empresariales.

Asimismo, se recuerda que las entidades empresariales sometidas a vigilancia o control, están obligadas a reportar estados financieros sin necesidad de orden expresa de carácter particular emitida por esta Superintendencia, a su turno las entidades empresariales inspeccionadas que: i) Hayan sido requeridas y que se encuentren vigiladas por otra Superintendencia, ii) Que estén en causal de disolución por el NO cumplimiento de la hipótesis de negocio en marcha o iii) estén en proceso de liquidación voluntaria al cierre del ejercicio, deben informar tal situación al correo electrónico webmaster@supersociedades.gov.co dirigido al grupo de Informes Empresariales, con anterioridad al vencimiento de los plazos que sean señalados por la superintendencia para remitir la información con el fin de que sean excluidas de la obligación de enviar los estados financieros.

El plazo para el envío de los estados financieros de fin de ejercicio será informado mediante oficio particular de acuerdo con los últimos dígitos del NIT de la Entidad Empresarial sin incluir el digito de verificación. Tener presente que los plazos establecidos serán improrrogables.

Todas las entidades deberán acompañar los estados financieros con los siguientes documentos adicionales:

- Documento en el cual el representante legal y el contador certifican los estados financieros. El documento deberá ser suscrito, adicionalmente, por el revisor fiscal que los dictamine, si lo hubiere. Esta certificación deberá contener el número del documento de identidad del representante legal, contador y revisor fiscal, si lo hubiere, así como sus firmas con número de tarjeta profesional, en caso de ser aplicable.

- El informe de gestión que los administradores deben presentar a la asamblea de accionistas o junta de socios para su aprobación o improbación.

- Dictamen del revisor fiscal.

- Notas explicativas de los estados financieros, las cuales deben contener, entre otros, las revelaciones de los estados de: (i) situación financiera; (ii) resultado integral del ejercicio; (iii) componentes del otro resultado integral (ORI); (iv) cambios en el patrimonio; y (v) flujo de efectivo, como parte integral de los mismos.

Los documentos adicionales relacionados anteriormente deben remitirse dentro de los dos (2) días hábiles siguientes al plazo establecido para el envío del informe 01-estados financieros de Fin de Ejercicio.

- Extracto del acta de la reunión en la cual se aprobaron o improbaron los estados financieros y el informe de gestión. Esta obligación no aplica para las sucursales de sociedades extranjeras. (debe ser remitido máximo el último día hábil de mayo)

La no presentación de los estados financieros, así como el no aportar los documentos adicionales en los plazos, términos y condiciones indicados, podrá dar lugar al inicio de un procedimiento administrativo sancionatorio.

Respecto a los estados financieros consolidados o combinados y sus documentos adicionales, señaló la SuperSociedades que las entidades empresariales que sean matrices o controlantes y que estén obligadas a reportar estados financieros de propósito general, también deben presentar estados financieros consolidados o combinados con corte a 31 de diciembre, por lo que deben seleccionar, diligenciar y enviar los estados financieros consolidados en los puntos de entrada relacionados en la circular, estos estados deben ser remitidos a más tardar el último día hábil del mes de mayo, plazo improrrogable y deberán ser acompañados de los siguientes documentos adicionales:

- Documento en el cual el representante legal y el contador certifican los Estados financieros. El documento deberá ser suscrito, adicionalmente, por el revisor fiscal que los dictamine, si lo hubiere. Esta certificación deberá contener el número del documento de identidad del representante legal, contador y revisor fiscal, si lo hubiere, así como sus firmas con número de tarjeta profesional, en caso de ser aplicable.

- El informe Especial

- Dictamen del revisor fiscal.

- Notas a los estados financieros Consolidados o a los estados financieros Combinados.

Los documentos adicionales a los estados financieros Consolidados o a los estados financieros Combinados deberán ser remitidos dentro de los dos (2) días hábiles siguientes a la fecha máxima de remisión de los estados financieros consolidados o los estados financieros combinados.

Por otra parte señala que las entidades empresariales en acuerdo de restructuración, las cuales estén en proceso de negociación o de ejecución de un acuerdo de reestructuración en los términos de la Ley 550 de 1999, cuyo promotor sea nominado por la Superintendencia de Sociedades, además de reportar la información financiera requerida en el informe 01- estados financieros de fin de ejercicio, deberán presentar el informe 03 A-20 que corresponde a la información anual de acuerdos de recuperación, esto es, el pasivo reestructurable y el pasivo posterior al acuerdo y el informe 03 A-10 que contiene los estados financieros a junio 30, así como la información de acuerdos de recuperación (pasivo reestructurable y el pasivo posterior al acuerdo), a la misma fecha junto con los documentos adicionales que se señalan en la circular.

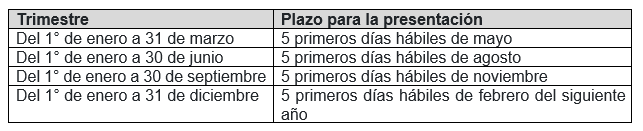

Para el envío de la información periódica del informe 03A-10 se tendrán los siguientes plazos:

Ahora bien, las entidades empresariales que fueren admitidas a un proceso de reorganización de acuerdo con la Ley 1116 de 2006, además de reportar la información financiera requerida en el informe 01- Estados financieros de fin de ejercicio, deberán reportar el Informe 03A- Acuerdos de Recuperación – 20 Información Anual de Acuerdos de Recuperación en los siguientes plazos:

Las personas naturales obligadas a llevar contabilidad que fueren admitidas a un proceso de reorganización y las personas naturales no obligadas a llevar contabilidad que fueren admitidas a un proceso de reorganización NO estarán obligadas a reportar estados financieros mediante el informe 03A 10- Acuerdos de Recuperación, salvo que así se les requiera expresamente, sin embargo las personas naturales no obligadas a llevar contabilidad deberán allegar las certificaciones en la circular, salvo que expresamente se les requiera en otro sentido, en su lugar, deberán presentar los estados financieros o la información en formato .PDF, escaneado del original que se haya suscrito, a través del correo electrónico webmaster@supersociedades.gov.co asunto “estados financieros en proceso de reorganización”.

Los plazos para presentar la información financiera son los siguientes:

La Superintendencia de Sociedades en su calidad de juez del concurso para la adecuada orientación del proceso de insolvencia podrá solicitar información jurídica, contable o económica en la forma y detalle que considere procedente a todas las sociedades, empresas unipersonales, sucursales de sociedad extranjera y personas naturales comerciantes.