LA DIAN EMITIÓ PROYECTO DE RESOLUCIÓN QUE MODIFICA EL SISTEMA DE FACTURACIÓN ELECTRÓNICA Y REGLAMENTA LOS DOCUMENTOS ELECTRÓNICOS

A continuación presentaremos algunos de los aspectos más relevantes a considerar que constan en el proyecto de resolución emitido por la DIAN el pasado 7 de septiembre, los cuales en caso de ser aprobados han de ser tenidos en cuenta en sus procesos internos de facturación electrónica.

El sistema de facturación se establece de acuerdo con lo indicado en el artículo 616-1 del Estatuto Tributario y el artículo 1.6.1.4.4. del Decreto 1625 de 2016, que es el Reglamento Único en Materia Tributaria. Este sistema engloba un conjunto de características que permiten la compatibilidad y comunicación entre la factura electrónica, los documentos equiparables y los documentos electrónicos designados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). Estos documentos pueden ser utilizados para el control por parte de la autoridad tributaria y aduanera, para respaldar las declaraciones tributarias o aduaneras, o para agilizar los procedimientos ante esta entidad, así como cualquier otro dispositivo electrónico derivado de los mencionados.

Cabe resaltar que el sistema de facturación electrónica en Colombia comprende los siguientes elementos:

- La factura de venta:

- Los documentos equivalentes:

- Los documentos electrónicos determinados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN que puedan utilizarse para el control de la autoridad tributaria y aduanera, respaldar las declaraciones tributarias o aduaneras, o apoyar los trámites realizados ante esta entidad.

i. Consideraciones del proyecto frente a la factura electrónica de venta:

El proyecto de resolución en cuestión tiene como objetivo definir la factura de venta de acuerdo con las disposiciones del Estatuto Tributario y el Decreto 1625 de 2016, que regulan asuntos tributarios en el contexto de Colombia. Esta definición abarca tanto la factura electrónica de venta con validación previa antes de su emisión como la factura de venta en formato físico, como un talonario o en papel.

En lo que respecta a la factura de venta en formato físico, los contribuyentes obligados deben conservar una copia física o electrónica de la misma, y estas copias tienen validez para propósitos tributarios y contables según las leyes correspondientes. Esta modalidad se aplica en casos de dificultades tecnológicas que impiden emitir facturas electrónicas, particularmente para los contribuyentes bajo el régimen simple de tributación, siempre y cuando no hayan estado previamente obligados a emitir facturas electrónicas antes de optar por dicho régimen.

La factura electrónica sin validación previa solo será válida cuando la entidad fiscalizadora, en este caso la Dirección de Impuestos y Aduanas Nacionales (DIAN), enfrente dificultades tecnológicas que impidan realizar la validación previa, tal como se establece en el Estatuto Tributario.

El proyecto de resolución también establece quiénes están obligados a emitir factura electrónica, incluyendo a responsables del Impuesto sobre las Ventas (IVA), responsables del Impuesto Nacional al Consumo, comerciantes, profesionales liberales, agricultores, entre otros, con ciertas excepciones detalladas en las disposiciones correspondientes.

Además, se mencionan las condiciones bajo las cuales no es obligatorio emitir factura o documento equivalente, lo que incluye a ciertas instituciones financieras y otras categorías de contribuyentes, en función de las regulaciones aplicables.

Para aquellos sujetos que deben emitir factura electrónica y optan por el régimen SIMPLE de tributación, se establecen opciones y plazos para la emisión de la factura electrónica o documento equivalente electrónico.

El proyecto de resolución detalla los requisitos necesarios para una factura electrónica de venta, abarcando aspectos como la identificación de las partes involucradas, el contenido obligatorio, la numeración de factura, fecha y hora de emisión, la forma y medio de pago, así como la firma digital y otros elementos técnicos.

Estos requisitos buscan garantizar la autenticidad, integridad y cumplimiento de las normas aplicables a la factura electrónica de venta, de acuerdo con las regulaciones fiscales y tributarias pertinentes.

ii. Consideraciones del proyecto frente al documento soporte electrónico:

El proyecto de resolución establece las normas y requisitos para los documentos equivalentes electrónicos, que son aquellos documentos que pueden utilizarse en lugar de una factura electrónica de venta en ciertas situaciones. A continuación, se detallan los aspectos clave relacionados con los documentos equivalentes electrónicos:

- Denominación: Los documentos equivalentes electrónicos deben llevar una denominación que los identifique como tales, añadiendo la expresión «electrónico» al final de la denominación. Sin embargo, el tiquete de máquina registradora con sistema P.O.S. se denomina «Documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S.»

- Información del Emisor: Deben contener la información del vendedor o prestador del servicio, incluyendo apellidos y nombre o razón social y NIT.

- Impuestos: Deben discriminar los impuestos sobre las ventas (IVA), impuesto nacional al consumo, impuesto nacional al consumo de bolsas plásticas y otros impuestos requeridos por disposiciones legales, incluyendo las tarifas aplicables a los bienes y/o servicios gravados.

- Numeración: Deben llevar un número consecutivo, determinado por el sujeto obligado que lo emite. En el caso del tiquete de máquina registradora con sistema P.O.S., se debe incluir el número, rango y vigencia autorizados por la DIAN.

- Fechas y Horas: Deben incluir la fecha y hora de generación, así como la fecha y hora de expedición. La expedición se considera cuando el documento es validado por la DIAN y entregado al adquirente.

- Entrega al Adquirente: Deben entregarse al adquirente en formato electrónico junto con el documento electrónico de validación que indica «Documento validado por la DIAN,» a menos que haya inconvenientes tecnológicos atribuibles a la DIAN.

- Valor Total de la Operación: Deben indicar el valor total de la operación.

- Calidad del Emisor: Deben señalar si el emisor es agente retenedor del IVA, autorretenedor en el Impuesto sobre la Renta y Complementarios, gran contribuyente o contribuyente del impuesto unificado bajo el régimen simple de tributación (SIMPLE), según corresponda.

- Información Adicional: Deben incluir apellidos y nombre o razón social y NIT del fabricante del software y el nombre del software, el código único de documento equivalente electrónico (CUDE), la dirección de internet en la DIAN donde se encuentra información del documento equivalente electrónico, y la firma digital del emisor, conforme a las normas y política de firma de la DIAN.

- Requisitos Específicos: Deben cumplir con los requisitos específicos señalados en la resolución, que aplican según el tipo de documento equivalente y la operación que respalda.

- Notas de Ajuste: Los documentos equivalentes electrónicos pueden ser objeto de notas de ajuste. Estas notas deben cumplir con requisitos específicos, incluyendo la denominación como «nota de ajuste del documento equivalente electrónico,» un número consecutivo interno, el CUDE del documento equivalente electrónico al que hace referencia, entre otros.

El proyecto de resolución también establece que la nota de ajuste será el mecanismo adecuado de anulación o corrección del documento equivalente electrónico, y el número del documento anulado no podrá ser utilizado nuevamente.

En resumen, los documentos equivalentes electrónicos siguen una serie de requisitos similares a los de la factura electrónica de venta y están destinados a situaciones específicas en las que se pueden utilizar en lugar de una factura electrónica. Los sujetos obligados deben asegurarse de cumplir con estos requisitos para que estos documentos tengan validez fiscal y cumplan con las regulaciones tributarias aplicables.

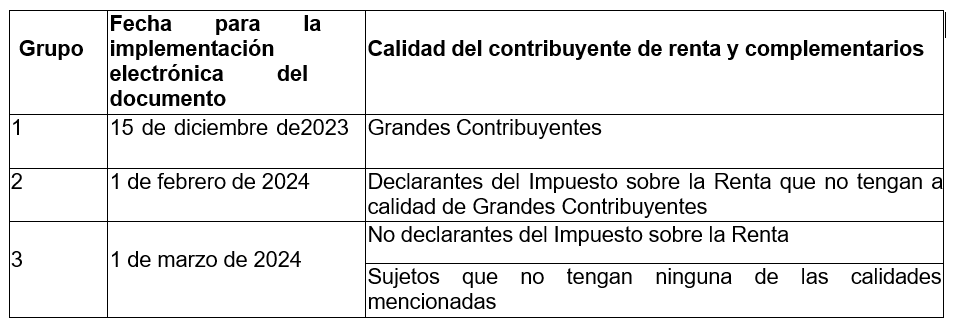

iii. ¿Cómo ha previsto la DIAN este proceso de implementación del documento equivalente electrónico?

El proyecto de resolución prevé que estos serán los plazos de implementación de para la generación, transmisión para validación tanto del documento equivalente electrónico y las notas de ajuste:

Igualmente, el proyecto de resolución establece una serie de consideraciones conjuntas para la emisión de facturas electrónicas, documentos equivalentes y documentos equivalentes electrónicos. A continuación, se resumen los puntos clave de estas consideraciones:

- Obligación de Emitir: Tanto la factura de venta, el documento equivalente, como el documento equivalente electrónico deben emitirse en todas las etapas de la transacción de venta y/o prestación de servicios, incluyendo generación, transmisión, validación y entrega. Esto se aplica tanto a la forma física como electrónica de estos documentos.

- Cumplimiento de Requisitos: Todos estos documentos deben cumplir con los requisitos legales aplicables, así como con los requisitos especiales y las condiciones técnicas y tecnológicas establecidas por la DIAN. Estos requisitos se detallan en la resolución y deben ser observados rigurosamente para que los documentos sean válidos.

- Confirmación por el Adquirente: En el caso de ventas a crédito o con plazos de pago, el adquirente debe confirmar la recepción de la factura electrónica de venta y de los bienes o servicios adquiridos mediante un mensaje electrónico remitido al emisor. Esto es importante para que la factura electrónica de venta se convierta en soporte de costos, deducciones e impuestos descontables.

- Plazos de Implementación: Se establece un calendario de implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., que varía según la categoría tributaria del contribuyente. Los grandes contribuyentes tienen un plazo de 6 meses, mientras que el resto de los contribuyentes tienen 12 meses para implementarlo.

- Rechazo y Comunicación de Errores: Los documentos, ya sean facturas electrónicas, documentos equivalentes o documentos equivalentes electrónicos, pueden ser rechazados por la DIAN si no cumplen con los requisitos. En tal caso, se emite una comunicación de «Documento Rechazado por la DIAN» con las causas del rechazo.

- Entrega de Documentos al Adquirente: La entrega de los documentos al adquirente puede realizarse de diversas formas, ya sea por correo electrónico, transmisión electrónica, impresión de representación gráfica, o por otros medios acordados entre las partes. Los requisitos y formatos específicos se detallan en la resolución.

- Acceso al Sistema de Facturación Gratuito de la DIAN: Se establecen condiciones de acceso al sistema de facturación gratuito proporcionado por la DIAN. Este sistema puede ser utilizado por sujetos obligados a emitir facturas electrónicas, así como por aquellos no obligados que necesiten generar mensajes de confirmación de recibido de factura y bienes o servicios adquiridos.

- Interacción con Otros Sistemas: Los documentos deben incluir funcionalidades que permitan la interacción de la información contenida en los sistemas de facturación con inventarios, sistemas de pago, impuestos, retenciones, contabilidad y otros aspectos tributarios y financieros. Esto facilita el cumplimiento de las obligaciones fiscales y contables.

En resumen, el proyecto de resolución establece una serie de disposiciones detalladas para la emisión de facturas electrónicas, documentos equivalentes y documentos equivalentes electrónicos, con el objetivo de garantizar la validez y cumplimiento de los requisitos legales y técnicos en el proceso de facturación electrónica en Colombia, que han de ser considerados por la compañía con el propósito que estos sean funcionalmente viables para las deducciones y costos en materia del impuesto sobre la renta y el IVA.