LA NUEVA RESOLUCIÓN 000165 DE 2023 POR LA CUAL SE DESARROLLA EL SISTEMA DE FACTURACIÓN ELECTRÓNICA DE VENTA

El pasado 01 de noviembre la DIAN emitió la resolución mediante la cual se desarrolla el sistema de facturación, los proveedores tecnológicos, el anexo técnico de factura electrónica y se dictan otras disposiciones en materia del sistema de facturación.

El sistema de facturación se establece de acuerdo con lo indicado en el artículo 616-1 del Estatuto Tributario y el artículo 1.6.1.4.4. del Decreto 1625 de 2016, que es el Reglamento Único en Materia Tributaria. Este sistema engloba un conjunto de características que permiten la compatibilidad y comunicación entre la factura electrónica, los documentos equiparables y los documentos electrónicos designados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales (DIAN). Estos documentos pueden ser utilizados para el control por parte de la autoridad tributaria y aduanera, para respaldar las declaraciones tributarias o aduaneras, o para agilizar los procedimientos ante esta entidad, así como cualquier otro dispositivo electrónico derivado de los mencionados.

Cabe resaltar que el sistema de facturación electrónica en Colombia comprende los siguientes elementos:

- La factura de venta

- Los documentos equivalentes

- Los documentos electrónicos determinados por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN que puedan utilizarse para el control de la autoridad tributaria y aduanera, respaldar las declaraciones tributarias o aduaneras, o apoyar los trámites realizados ante esta entidad.

i. Consideraciones frente a la factura electrónica de venta:

La resolución define la factura de venta de acuerdo con las disposiciones del Estatuto Tributario y el Decreto 1625 de 2016, que regulan asuntos tributarios en el contexto de Colombia. Esta definición abarca tanto la factura electrónica de venta con validación previa antes de su emisión como la factura de venta en formato físico, como un talonario o en papel.

En lo que respecta a la factura de venta en formato físico, los contribuyentes obligados deben conservar una copia física o electrónica de la misma, y estas copias tienen validez para propósitos tributarios y contables según las leyes correspondientes. Esta modalidad se aplica en casos de dificultades tecnológicas que impiden emitir facturas electrónicas, particularmente para los contribuyentes bajo el régimen simple de tributación, siempre y cuando no hayan estado previamente obligados a emitir facturas electrónicas antes de optar por dicho régimen.

La factura electrónica sin validación previa solo será válida cuando la entidad fiscalizadora, en este caso la Dirección de Impuestos y Aduanas Nacionales (DIAN), enfrente dificultades tecnológicas que impidan realizar la validación previa, tal como se establece en el Estatuto Tributario.

Asimismo, la resolución establece que están obligados a emitir factura electrónica, incluyendo a responsables del Impuesto sobre las Ventas (IVA), responsables del Impuesto Nacional al Consumo, comerciantes, profesionales liberales, agricultores, entre otros, con ciertas excepciones detalladas en las disposiciones correspondientes.

Además, se mencionan las condiciones bajo las cuales no es obligatorio emitir factura o documento equivalente, lo que incluye a ciertas instituciones financieras y otras categorías de contribuyentes, en función de las regulaciones aplicables.

Para aquellos sujetos que deben emitir factura electrónica y optan por el régimen SIMPLE de tributación, se establecen opciones y plazos para la emisión de la factura electrónica o documento equivalente electrónico.

La resolución detalla los requisitos necesarios para una factura electrónica de venta, tales como:

- Estar denominada expresamente como factura electrónica de venta.

- Contener apellidos y nombre o razón social y el numero de identificación tributaria NIT del vendedor o de quien presta el servicio.

- Identificación del adquiriente (Nombre o razón social, NIT o “consumidor final”)

- Numero correspondiente al sistema de numeración consecutiva de factura electrónica de venta.

- Fecha y hora de la generación y expedición.

- Entregarse al adquiriente la factura de venta en el formato electrónico de generación junto con el documento electrónico de validación de la DIAN

- Detalle de la cantidad, unidad de medida, descripción especifica y códigos inequívocos que permitan la identificación de los bienes vendidos o servicios prestados.

- El valor total de la venta o servicio.

- La forma de pago (contado o a crédito con el plazo de pago)

- Medio de pago

- Indicar la calidad de agente retenedor de Impuesto sobre las Ventas -IVA, Renta y complementarios, gran contribuyente y/o contribuyente del impuesto unificado bajo el régimen simple de tributación simple.

- Discriminación del impuesto de IVA, impuesto nacional al consumo, impuesto nacional al consumo de bolsas plásticas, impuestos saludables y en general cualquier impuesto aplicable.

- Firma digital del facturador electrónico

- Código Único de Factura Electrónica -CUFE-.

- QR de la dirección de internet de la DIAN en la que se encuentra la información de la factura electrónica de venta.

- Aneto técnico de la factura electrónica de venta (transmisión, validación, expedición y recepción)

- Nombre y apellidos o razón social y NIT del fabricante del software, nombre del software y del proveedor tecnológico.

Estos requisitos buscan garantizar la autenticidad, integridad y cumplimiento de las normas aplicables a la factura electrónica de venta, de acuerdo con las regulaciones fiscales y tributarias pertinentes.

ii. Consideraciones de la resolución frente a los documentos equivalentes y equivalentes electrónicos:

La resolución sienta las normas y requisitos para los documentos equivalentes electrónicos, que son aquellos documentos que pueden utilizarse en lugar de una factura electrónica de venta en ciertas situaciones. A continuación, se detallan los aspectos clave relacionados con los documentos equivalentes electrónicos:

- Sustitución por el documento equivalente electrónico: los obligados a facturar que hayan optado por expedir los documentos equivalentes a la factura de venta señalados en el articulo 1-6-1-4-6 del Decreto 1625 de 2016 y la boleta de ingreso a los espectáculos públicos estarán obligados a sustituirlos por: a) documento equivalente que cumpla con los requisitos y condiciones técnicas y tecnológicas comunes y especificas de acuerdo con la naturaleza de la operación y de acuerdo con el calendario de implementación que señala la resolución b) la factura electrónica de venta

- Requisitos del documento equivalente electrónico:

Comunes:

- Denominación: Los documentos equivalentes electrónicos deben llevar una denominación que los identifique como tales, añadiendo la expresión «electrónico» al final de la denominación. Sin embargo, el tiquete de máquina registradora con sistema P.O.S. se denomina «Documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S.»

- Los mismos de la factura electrónica.

Específicos:

- Tratándose del documento equivalente electrónico tiquete de maquina registradora con sistema P.O.S. debe indicarse la cantidad, unidad de medida, descripción especifica y códigos que permitan la identificación de los bienes o servicios utilizando códigos que permitan su identificación.

- Para este tipo de documentos equivalentes deben usarse desarrollos tecnológicos que garanticen la programación, control y ejecución de las funciones inherentes al punto de venta, la identificación de los bienes y servicios con indicación del departamento al cual corresponden y la tarifa de los impuestos aplicables, debe identificarse en el servidor del punto de venta o en la terminal de venta el bien o servicio y el articulo exhibido al público debe encontrarse identificado mediante código de barras u otro tipo de identificación interna.

El proyecto de resolución también establece que la nota de ajuste será el mecanismo adecuado de anulación o corrección del documento equivalente electrónico, y el número del documento anulado no podrá ser utilizado nuevamente.

En resumen, los documentos equivalentes electrónicos siguen una serie de requisitos similares a los de la factura electrónica de venta y están destinados a situaciones específicas en las que se pueden utilizar en lugar de una factura electrónica. Los sujetos obligados deben asegurarse de cumplir con estos requisitos para que estos documentos tengan validez fiscal y cumplan con las regulaciones tributarias aplicables.

iii. Aspectos relevantes a tener en cuenta para las facturas de venta, documentos equivalentes y demás documentos electrónicos.

- Sujetos obligados a expedir factura de venta y/o documento equivalente:

- Los responsables del impuesto sobre las ventas – IVA.

- Los responsables del impuesto nacional al consumo.

- Todas las personas o entidades que tengan la calidad de comerciantes ejerzan profesiones liberales o presten servicios inherentes a estas, enajenen bienes producto de la actividad agrícola o ganadera, independientemente de su calidad de contribuyentes o no contribuyentes de los impuestos administrados por la DIAN con excepción de los sujetos no obligados a expedir factura de venta o documento equivalente.

- Los comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales.

- Los tipógrafos y litógrafos que no sean responsables del impuesto sobre las ventas IVA.

- Los contribuyentes inscritos en el impuesto unificado bajo el régimen simple de tributación simple.

- Notas de ajuste:

- Notas débito y crédito derivadas de la factura electrónica: se deben incluir de manera individual o acumulada en el contenedor electrónico y cumplir con los siguientes requisitos:

- Estar denominada expresamente como nota débito o nota crédito de la factura electrónica de venta, según corresponda.

- Llevar un número que corresponda a un sistema de numeración consecutivo interno de quien las expide.

- El prefijo, el número. el Código Único de Factura Electrónica -CUFE- de las facturas electrónicas de venta a la cual hace referencia la nota debito o la nota crédito y la fecha utilizada para la generación del CUFE

- El Código Único de Documento Electrónico -CUFE„

- La dirección de internet en la que se encuentra la factura electrónica de venta contenida en la información del código QR.

- El tipo de nota débito o neto crédito según corresponda.

- La fecha y hora de generación,

- La fecha y hora de validación.

- Los apellidos y nombre o razón social y NIT del vendedor o de quien prestó el servicio.

- Los apellidos y nombre o razón social y NIT del adquirente de los bienes yo los servicios,

- Los nombres y número de identificación del adquirente de los bienes y/o servicios los casos en el adquirente no suministre la información del NIT

- El consumidor final o apellidos y nombre y el numero «222222222222» en caso de adquirentes de bienes y/o servicios que no suministren su identificación.

- El número de registro, línea o ítem, el total de número de líneas o Ítems en las cuales se detalle la cantidad, unidad de medida, descripción especifica, códigos que permitan la identificación de los bienes vendidos o servicios prestados La discriminación del impuesto sobre las ventas -IVA. nacional al consumo, impuesto nacional al consumo de bolsas plásticas, u otro tipo de impuesto que se haya discriminado en la factura electrónica de venta, con su correspondiente tarifa aplicable a los bienes y/o servicios que se encuentren gravados con estos impuestos, así como el valor unitario y el valor total de cada una de las líneas o ítems.

- El valor total de la venta de bienes o prestación de servicios, como resultado de la sumatoria de cada una de las líneas o ítems que afecten la factura electrónica de venta

- La calidad de agente retenedor del impuesto sobre las ventas -IVA. la Calidad de autorretenedor del impuesto sobre la renta y complementarios y la calidad de gran contribuyente

- La firma del facturador electrónico de acuerdo con las normas vigentes y con la política de firma establecida por la DIAN al momento de la generación como elemento para autenticidad, integridad y no repudio de la factura electrónica de venta.

- Notas débito y crédito derivadas de la factura electrónica: se deben incluir de manera individual o acumulada en el contenedor electrónico y cumplir con los siguientes requisitos:

- De los documentos electrónicos: deberán contener:

- Denominación expresa como nota de ajuste del documento equivalente electrónico

- Numero que corresponda a un sistema de numeración consecutivo interno de quien lo genera

- Código Único de documento equivalente electrónico de la nota de ajuste

- Fecha de generación de la nota de ajuste

- Numero y fecha de generación del código único del documento equivalente electrónico – CUFE- del documento equivalente electrónico al cual hace referencia la nota de ajuste.

- Apellidos y nombre o razón social y NIT del vendedor o quien presta el servicio.

- Detalle del valor total de la operación

- Calidad del agente retenedor del impuesto sobre las ventas IVA y autorretenedor (impuesto sobre la renta y complementarios, de gran contribuyente o contribuyentes del impuesto unificado bajo el régimen simple de tributación)

- Firma digital del emisor de la nota de ajuste (para tiquete de maquina registradora con sistema P.O.S.)

- Cumplir con las condiciones técnicas y tecnológicas del Anexo Técnico documento equivalente electrónico del artículo 62 de la resolución 165 de 2023 de la DIAN.

3. Tratamiento de los inconvenientes electrónicos: Se consideran inconvenientes tecnológicos atribuibles al facturador electrónico, el adquiriente electrónico y la DIAN, cada uno de ellos adoptar las medidas señaladas en la resolución para hacer frente a los inconvenientes.

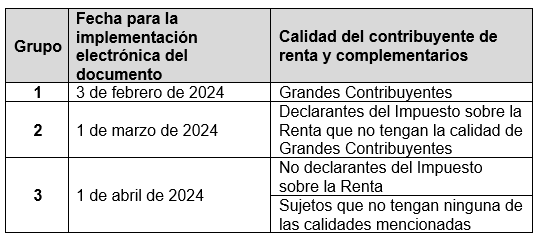

iv. Calendario de implementación del documento equivalente electrónico:

a. Calendario de implementación para la generación y transmisión de forma electrónica del documento equivalente electrónico y de las notas de ajuste:

-

- Documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S. de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios.

-

- Otros documentos equivalentes

b. Implementación anticipada: Los sujetos que decidan implementar de manera anticipada el documento equivalente electrónico podrán hacerlo siempre y cuando ya se encuentre disponible la funcionalidad dentro del sistema de facturación.

v. Efectos en el sistema de facturación:

a. Respecto a los costos, deducciones e impuestos descontables:

– Cuando la venta o prestación del servicio se realice a través de una factura electrónica y sea a crédito o se otorgue un plazo para el pago el adquiriente debe confirmar el recibido de la factura y de los bienes o servicios mediante mensaje electrónico al emisor para que haya lugar a que dicha factura electrónica de venta se constituya en soporte de costos, deducciones e impuestos descontables.

– Para el reconocimiento de costos y deducciones en el impuesto sobre la renta y de los impuestos descontables de IVA se deberá cumplir con los requisitos para la factura electrónica de venta y o factura de venta de talonario o de papel respecto del nombre o razón social y NIT y para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S.

b. Tratamiento de las notas débito y crédito: Validadas las notas débito y notas crédito que se derivan de la factura electrónica de venta, estas deben ser entregadas al adquirente, atendiendo el procedimiento y los medios conforme se haya expedido la factura electrónica de venta y/o el documento equivalente, cumpliendo con las condiciones, términos y mecanismos técnicos y tecnológicos, para generación. transmisión. validación. expedición y recepción, de conformidad con el «Anexo técnico de factura electrónica de venta», la nota crédito será el mecanismo de anulación de la factura electrónica de venta caso en el cual el número de la factura anulada no podrá ser utilizado nuevamente y siempre deberá estar referenciada en la nota crédito que la anule. No podrán ser utilizadas las notas débito o las notas crédito electrónicas para realzar ajustes entre ellas.

c. Interacción con los sistemas de la organización: Los documentos del sistema de facturación que se expidan a través de los softwares dispuestos por los sujetos obligados a facturar y los responsables de transmitir los demás documentos que hacen parte del sistema de facturación. deberán garantizar la inclusión de funcionalidades que permitan la interacción de la información que contenga los referidos sistemas con:

- Los inventarios de los bienes que se registran en las facturas de venta y/o documentos equivalentes

- Los sistemas de pago

- El impuesto sobre las ventas -IVA, el impuesto nacional al consumo, el impuesto nacional al consumo de bolsas plásticas y demás impuestos indirectos que deban discriminarse en la factura de venta y/o documentos equivalentes

- La retención en la fuente qua se haya practicado.

- La contabilidad

- En general la información tributaria legalmente exigida en los anexos técnicos.

d. Deber de conservación documental: Los documentos que se expidan en cumplimento de las obligaciones formales de facturar, generar o transmitir deberán ser conservados garantizando que la información sea accesible para su posterior consulta y, en general, que se cumplan las condiciones señaladas en los articulas 12 y 13 la Ley 527 de 1999.

e. Sanciones por el incumplimiento de las obligaciones descritas en la resolución: Se aplicarán las sanciones señaladas en el artículo 652, 652-1 y 657del Estatuto Tributario, la cuales pueden ir desde el uno por ciento (1%) del valor de las operaciones facturadas sin el cumplimiento de los requisitos legales, sin exceder de 950 UVT; clausura o cierre del establecimiento de comercio, oficina o consultorio, o sitio donde se ejerza la actividad, profesión u oficio cuando se este obligado a facturar y no se haga o sea reincidente en el facturar sin el cumplimiento de los requisitos legales.

f. Transitoriedad de las normas vigentes mientras empiezan los efectos de esta resolución:

-

- Vigencia de los documentos equivalentes entre tanto se efectúa su implementación electrónica: Los documentos equivalentes y sus requisitos exigibles antes de la fecha de publicación de la Resolución mantienen su vigencia hasta la fecha en cual se deban generar de manera electrónica de conformidad con lo establecido en el calendario de implementación. Si existan rangos de numeración autorizados para la expedición del tiquete de máquina registradora con sistema P.O.S, al momento de su implementación electrónica, estos deberán ser inhabilitados y el Obligado beberá solicitar previamente una nueva autorización para ser utilizada en generación electrónica de este documento equivalente electrónico. atendiendo al proceso que se establezca para tal efecto en el «Anexo técnico de documento equivalerte electrónico.

- Transitoriedad de las disposiciones de la Resolución 000042 de 2020 procesos administrativos en curso, Los hechos ocurridos en vigencia de la mencionada resolución se regirán por esta, así mismo los procesos administrativos en curso o que se inicien con base en dicha resolución se reglan por sus disposiciones. De igual forma los artículos 13 y 36 de la Resolución 000042 de 2020, estarán vigentes en la medida que se vaya cumpliendo el calendario de implementación de los documentos equivalentes electrónicos.

Finalmente, llamamos su atención en que se deben cumplir con adoptar la versión 1.9 del anexo técnico de factura electrónica de venta, el cual contiene las funcionalidades y reglas de validación que permiten cumplir con la generación, transmisión, validación, expedición y recepción de la factura electrónica de venta. Los sujetos obligados a facturar deberán adoptar esta versión en un plazo de 3 meses contados a partir de la publicación de la resolución. Mientras se cumple este plazo, la versión 1.8 continuará vigente.