LA DIAN REALIZA PRECISIONES SOBRE LOS IMPUESTOS SALUDABLES QUE ENTRAN EN VIGOR EN EL MES DE NOVIEMBRE

A propósito de la entrada en vigor en el mes de noviembre de los impuestos a las bebidas ultra procesadas azucaradas y el impuesto a los productos comestibles ultra procesados y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas, el pasado 24 de octubre de 2023, la DIAN emitió la tercera adición al concepto general sobre los impuestos saludables en el cual, presentó su posición frente a las siguientes problemáticas asociadas a estos productos así:

A. En cuanto al impuesto a los productos comestibles ultra procesados y/o con alto contenido de azúcares añadidos, sodio o grasas saturadas:

Señala el concepto que estos son los presupuestos para que se entienda que un producto está gravado con este tributo:

i. Que se trate de un producto comestible o;

ii. Que dicho producto se encuentre dentro de la lista de partidas y subpartidas arancelarias (gravadas, no exceptuadas) que consagra el artículo 513-6 del Estatuto Tributario;

iii. Que sea considerado un producto ultra procesado industrialmente; esto es, que sea elaborado a partir de sustancias derivadas de los alimentos o sintetizadas de otras fuentes orgánicas y;

iv. Que se le hayan adicionado como ingredientes sal o sodio, azúcares y/o grasas y que los valores de dichos ingredientes correspondan a los indicados en la Ley.

Cabe resaltar que estos conceptos bajo el entendido de la administración de impuestos no son acumulativos, pero se advierte que en un producto pueden concurrir estos elementos. En consecuencia, en caso de causarse alguno de ellos, se generará la obligación tributaria.

En lo que se refiere a las bases gravables de este impuesto, el entendimiento de estas por parte de la administración de impuestos es la siguiente:

- En la venta, la base gravable será el precio de venta;

- En las donaciones o retiros de inventarios, la base será el valor comercial;

- En las importaciones provenientes del resto del mundo, la base será la misma que se utiliza para liquidar los tributos aduaneros, adicionados con el valor de este gravamen; esto es, el valor en aduana de la mercancía (determinado conforme lo establecen las disposiciones que rigen la valoración aduanera) y entendiendo el valor de este gravamen, como el valor de los tributos aduaneros y el IVA causado por la importación al territorio aduanero nacional;

- En las importaciones desde zona franca hacia el territorio aduanero nacional por parte del usuario industrial de bienes de zona franca (productor), la base gravable está conformada por el valor de todos los costos y gastos de producción de conformidad con el certificado de integración, más el valor de los tributos aduaneros y;

- En la importación desde zona franca realizada por el comprador ubicado en el territorio aduanero nacional, la base gravable está conformada por el valor de la factura más los tributos aduaneros.

Dispone el concepto de la Dian que aquellos bienes que, siendo considerados como ultra procesados, pero que son exportados por el productor o son donados por éste o el importador al banco de alimentos o a las asociaciones de bancos de alimentos, no causan el tributo.

En el mismo sentido, la Dian en su opinión insiste que este impuesto es de carácter monofásico y bajo ese entendido, en el escenario en el que un producto comestible gravado con este impuesto sea utilizado como materia prima o como un bien intermedio para elaborar un nuevo producto comestible ultra procesado, este último también estará gravado con este impuesto por tratarse de un producto comestible ultra procesado distinto.

Igualmente se hace claridad sobre los siguientes conceptos establecidos en los hechos generadores del tributo y sus excepciones, señalando que entenderá que se causa el hecho generador cuando se está frente a procesos industriales con los que se obtienen los productos gravados, más no los insumos o ingredientes con los que se obtienen tales productos. Bajo esa óptica es indiferente si los insumos son naturales o están sujetos a procesos de transformación, así como la calidad del sujeto. Es decir, el productor o importador no tiene que estar calificado como “industrial” para la consideración de la existencia del hecho generador.

B. En lo que se refiere al impuesto a las bebidas ultra procesadas azucaradas

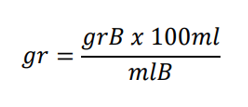

Expresamente el concepto se refiere a la metodología de cálculo de este tributo, así:

Es necesario examinar por el contribuyente los artículos 513-3 y 513-4 del Estatuto Tributario, sin perder de vista que las tarifas, expresadas en pesos por cada 100 mililitros, o su equivalente, son variables.

Bajo ese entendido, el responsable de este impuesto debe calcular el contenido de gramos de azúcar por cada 100 mililitros que contenga la bebida ultra procesada azucarada de manera proporcional, aplicando una regla de tres, para determinar la tarifa, así: Multiplicando 100 mililitros por los gramos de azúcar total que contenga la bebida (i.e. grB). El resultado se divide en la totalidad de los mililitros de la bebida azucarada (i.e. mlB) con lo cual se obtiene los gramos de azúcar por cada 100 mililitros (i.e. gr). Con ese valor se identifica la tarifa (i.e. t) aplicable utilizando la tabla dispuesta en el artículo 513-4 del Estatuto Tributario.

A continuación se ilustra la fórmula matemática a ejecutar por el obligado:

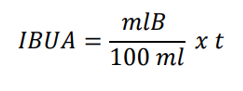

Ahora, para determinar el impuesto a pagar (i.e. IBUA), se debe dividir la totalidad de los mililitros de la bebida (i.e. mlB) por 100 mililitros. Finalmente, este resultado se multiplica por la tarifa aplicable (i.e. t)., tal y como se evidencia en la siguiente fórmula matemática:

C. Disposiciones comunes a ambos tributos:

En cuanto a los valores de azúcares, sal/sodio y/o grasas, se prevén las siguientes reglas:

- En relación con el sodio, el legislador no distinguió entre el sodio adicionado de aquel que naturalmente hace parte del producto comestible.

- En relación con los azúcares y grasas, únicamente se tienen en cuenta los azúcares libres y las grasas saturadas. Por ende, para efectos impositivos, no se debe de tener en cuenta los azúcares y grasas diferentes de los anteriores y que hagan parte del producto comestible.

Ahora bien, en el servicio de restaurante cuando se generen ventas de bebidas ultra procesadas azucaradas o productos comestibles ultra procesados, la administración de impuestos dispone que no se encuentra dentro de los hechos generadores del impuesto la prestación de servicios, por lo que en principio no existiría la obligación tributaria en estos eventos.

No obstante, la administración matiza el siguiente evento y es que cuando el servicio de restaurante su prestador retira de inventarios una bebida ultra procesada azucarada o un producto comestible ultra procesado, que no hubiere estado sometido a imposición previamente por los impuestos saludables, se generará el respectivo tributo.

En el mismo sentido, señala la administración de impuestos que en el evento en que una entidad produzca productos comestibles ultra procesados en su planta de producción y los venda en sus diferentes establecimientos de comercio, se entiende que no se causa el hecho generador cuando se realice el traslado de dichos bienes a tales puntos de venta. Ello es así, en la medida en que bajo tal escenario no existe el concepto de “traslado de inventarios”, pues este evento únicamente se materializa con la transferencia del derecho de dominio. Razón por la cual, el hecho generador se causará al momento en que se efectúe la venta respectiva, entendimiento de la norma que aplica al impuesto a las bebidas ultra procesadas azucaradas.

Asimismo, se reitera que los impuestos saludables han de estar plenamente discriminados en la factura de venta lo señalado en los parágrafos 3° del artículo 513-5 y el parágrafo 3° del artículo 513-10, para cada uno de estos tributos.

Finalmente, el concepto reitera que estos tributos han de ser liquidados y pagados de forma bimestral para aquellas operaciones que no son de comercio exterior y para aquellas que, si lo son, se deben liquidar y pagar al momento de la liquidación y pago de los tributos aduaneros.