El pasado 29 de enero de 2024 la DIAN presentó el proyecto de Resolución mediante el cual se modificarían los artículos 23 y 62 de la Resolución 000165 del 1 de noviembre de 2023, explica la entidad que el anexo 1.9 de factura electrónica adoptado a través del artículo 60 de la mencionada Resolución tendría como fecha de vencimiento el próximo 2 de febrero de 2024, pero que debido a que varios gremios han solicitado la ampliación del plazo de implementación, pues el anexo trajo cambios que impactan procesos logísticos, que en algunos casos afectan los sistemas ERP de los responsables de generar y expedir factura electrónica de venta, implicando ajustes en su funcionamiento, es conveniente modificar la fecha de implementación.

A su turno, señala la Dirección de Impuestos y Aduanas Nacionales que el calendario de implementación del documento equivalente electrónico inicia de igual forma el 3 de febrero de 2024 y las reglas definidas para el anexo 1.9 también son aplicables para el anexo 1.0 del documento equivalente electrónico, razón por la cual la implementación representa los mismos retos tecnológicos descritos por los gremios empresariales en sus solicitudes de ampliación del plazo para la entrada en vigencia.

Por lo anterior, el calendario de implementación quedaría de la siguiente manera:

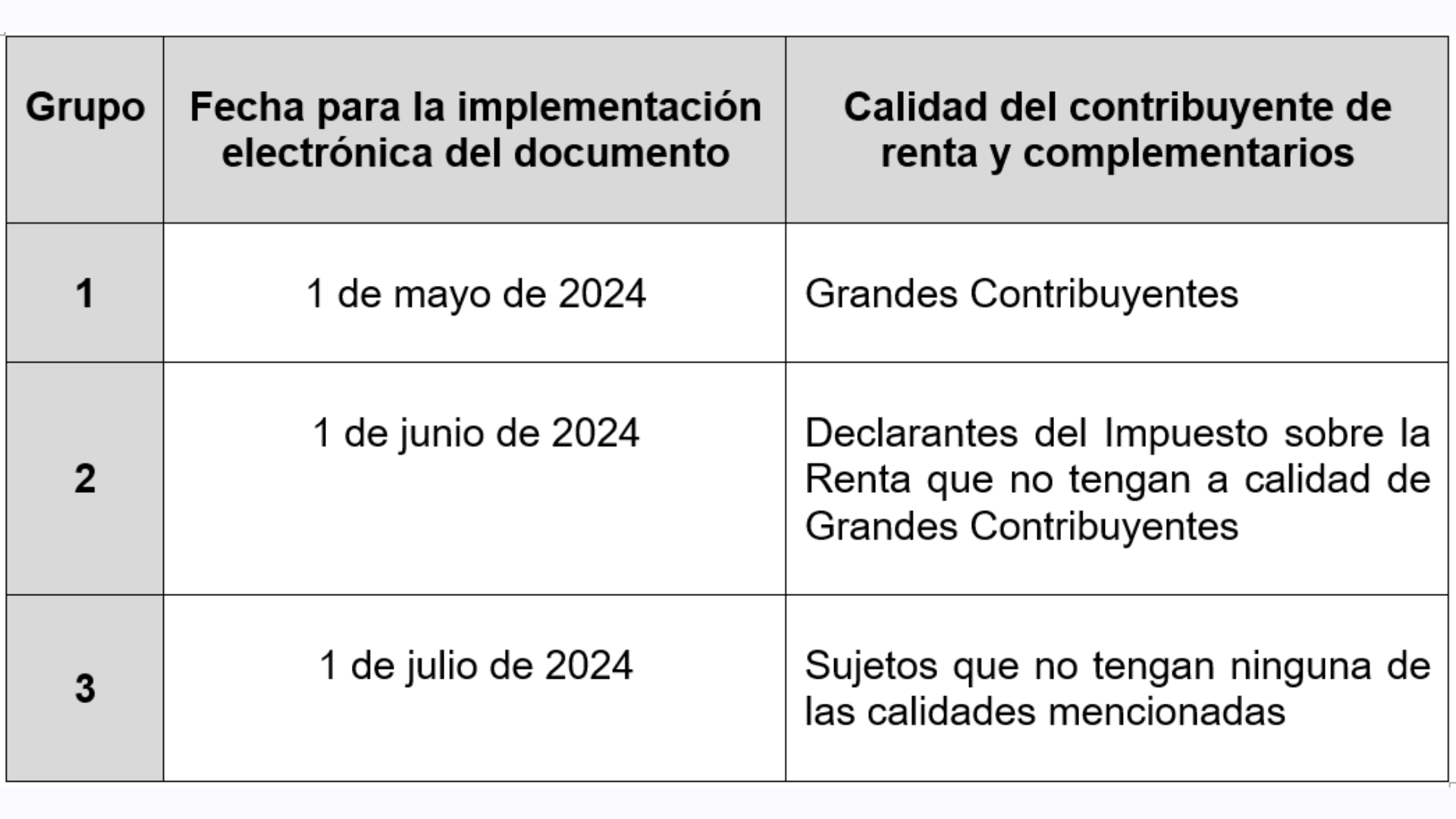

1. Implementación para el documento equivalente electrónico tiquete de máquina registradora con sistema P.O.S., de acuerdo con la calidad de contribuyente con relación al impuesto de renta y complementarios:

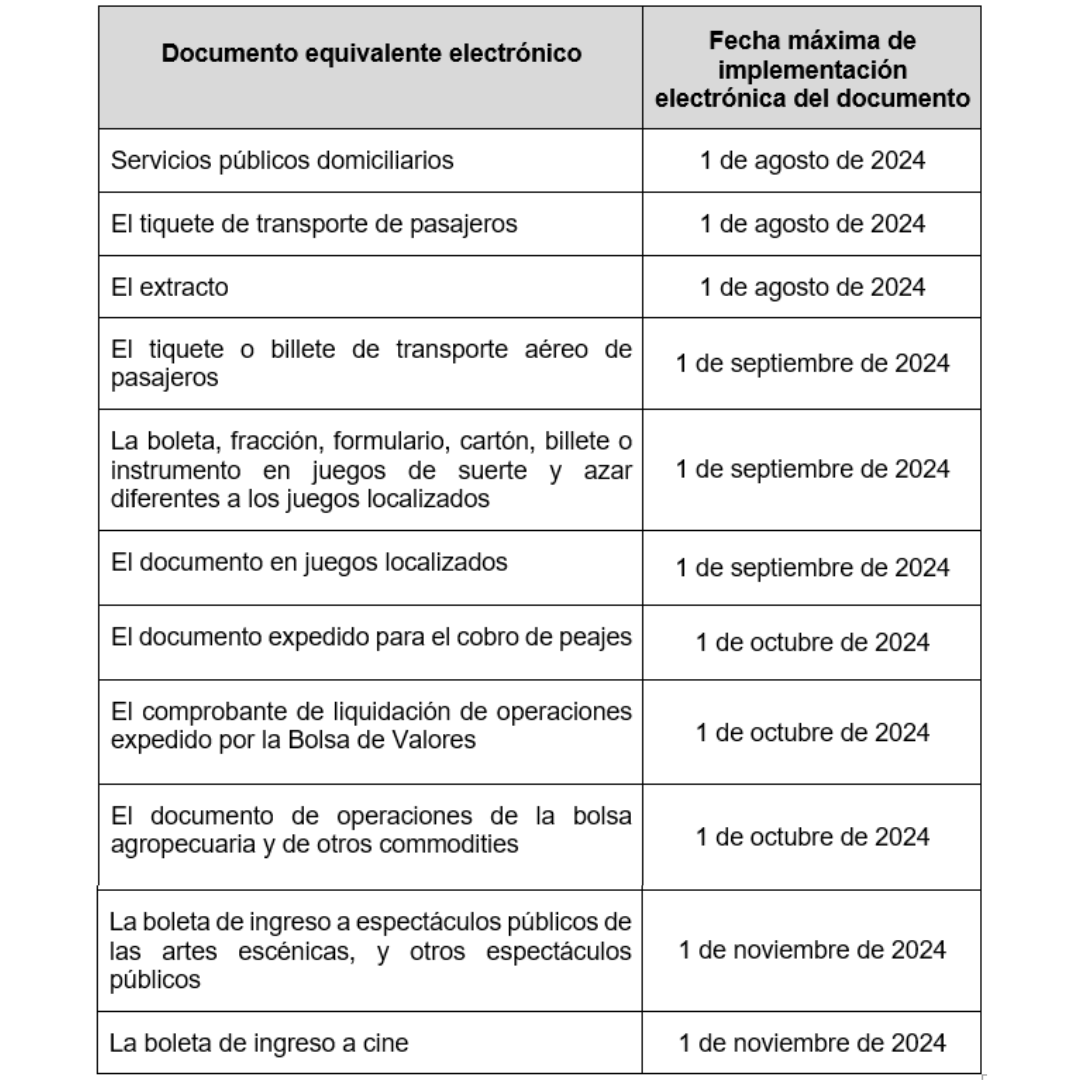

2. Otros documentos equivalentes.

Nota: Aquellos nuevos sujetos que opten por expedir el documento equivalente electrónico y las notas de ajuste al citado documento, con posterioridad a las fechas indicadas en el calendario, deberán hacerlo una vez surtan el procedimiento de habilitación previsto en el artículo 28 de la Resolución 000165 del 1 de noviembre de 2023.

3. Los sujetos obligados a facturar deberán adoptar la versión 1.9 del anexo técnico de factura electrónica de venta, de qué trata el artículo 60 de la Resolución 000165 del 1 de noviembre de 2023, máximo el 1 de mayo de 2024.